カードローンというとメガバンクや消費者金融のイメージが強いですが、日頃利用している地方銀行もそれぞれ独自のカードローンを提供しています。

大手と違って審査の間口が狭いことなどもあり、比較的借りやすいという噂もあります。

今回は、地方銀行カードローンの審査が甘いという噂は本当なのか、徹底分析していきます。

審査の甘いカードローンランキング!即日融資可能な審査の緩い・通りやすいカードローンの特徴

借りやすいおすすめ地方銀行カードローン3選

横浜銀行カードローン

| 金利(実質年率) | 1.500% ~ 14.600% |

|---|---|

| 限度額 | 1000万円 |

| 審査時間 | 最短翌日 |

| 担保・保証人 | 不要 |

| 利用用途 | 自由 |

| 契約期間 | 1年間(1年ごとの自動更新) |

| 保証会社 | SMBCコンシューマーファイナンス |

| 手数料 | ATM利用手数料無料※一部ATM除く |

| 無利息期間 | 無し |

| 遅延損害金 | 年率18.0% |

| 運営会社 | 株式会社横浜銀行 |

横浜銀行は、地銀の中でも一二を争う大規模な金融機関です。

横浜に限らず全国の方が借りられる便利なカードローンで、ATM利用手数料が無料です。

〈はまぎん〉マイダイレクトというネットバンキングを利用すれば、かなりスムーズに振り込み融資などの手続きを進めることができます。

とにかく借りやすく、使い勝手の良いお得なカードローンなので、幅広い方におすすめできます。

横浜銀行カードローンの審査基準は厳しい?審査に落ちる人の特徴と審査対策を完全解説

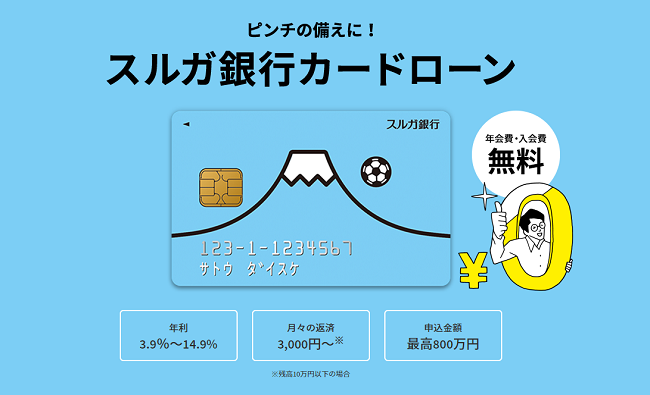

スルガ銀行カードローン

| 限度額 | 10万円~80万円 |

|---|---|

| 金利 | (実質年率) 3.9%~14.9% |

| 遅延損害金 | 20%(実質年率) |

| 返済方法 | スルガ銀行の口座から自動引落 専用カードでの入金 |

| 返済期日 | 自動引落…毎月1日(銀行休業日の場合は翌営業日) 専用カード入金…毎月20日~翌月1日 |

| 申込み条件 | 契約時年齢が20歳以上、70歳以下の方 安定した収入があり継続した取引が見込まれる方 消費者信用団体生命保険付きを選択のときは、保険に加入できる方 |

| 利用目的 | 自由 |

| 担保・保証人 | 不要 |

スルガ銀行は、恐らく地銀の中で最も審査の甘いカードローンです。

2018年に不祥事がおき、監視の目が厳しくなったことから2位に甘んじていますが、現在でも借りやすい傾向にあります。

最高借入額が年800万円、月々の返済が最低3,000円から可能など、お得なメリットが多く使いやすさも抜群ですよ。

スルガ銀行カードローンの審査は厳しくない!審査に通る5つのポイント

関西みらい銀行カードローン

| 限度額 | 最大800万円 |

|---|---|

| 金利 | (実質年率) 3.500%~12.475% |

| 遅延損害金 | 20%(実質年率) |

| 返済方法 | 毎月定額返済(残高スライド方式) |

| 返済期日 | 自動引落…毎月1日(銀行休業日の場合は翌営業日) 専用カード入金…毎月20日~翌月1日 |

| 申込み条件 | 契約時年齢が満20歳以上満66歳未満の方 安定した収入があり継続した取引が見込まれる方 所定の保証会社の保証を受けられる方 |

| 利用目的 | 自由 |

| 担保・保証人 | 不要 |

関西みらい銀行は、関西アーバン銀行と近畿大阪銀行が合併したことにより、2019年4月から営業を開始している地方銀行です。

こちらのカードローンは内容にそこまで特徴はないですが、合併など運営会社がリスタートするタイミングでは、新規顧客を増やすために通りやすくなるとも言われています。

借りやすいカードローンを探している方は、今が申込のチャンスです。

関西みらい銀行(関西アーバン銀行)カードローンの審査は甘い?厳しい?

地方銀行カードローンの審査は甘い?その理由は?

地方銀行カードローンの審査は甘いと言われることがありますが、こちらは推測でしかありません。

地方銀行に限らず全ての金融機関はカードローン審査の基準や内容を公開していないので、審査に通りやすいというのはあくまで推測でしかないのです。

では、なぜ地方銀行カードローンは審査に通りやすいと言われるのでしょうか?

理由①地域密着型である

大手銀行と地銀が違うのは、地域密着型で営業している点です。

どちらも民間の営利を目的とした会社ですが、地方銀行は「地域の発展に貢献する」という企業目的もあります。

JAやろうきんのローン審査が甘く設定されているように、地方銀行のカードローン審査も地域密着という名目上、比較的通りやすいのでは?と言われているのです。

理由②申込者が少ないため通過率が高い?

地方銀行のカードローン審査に申し込めるのは、基本的に本支店の営業エリア内に住んでいるか、勤務地がある人に限定されます。

つまり、人口が少ない県の地方銀行なら、そもそもの利用者自体が少なく、そのうちカードローンを借りたいと思っている人数はごくわずかになるのです。

更に、プロミスやアコムはCMを大々的に放映しているため、相当な数のシェアが奪われていると考えられます。

とはいえ、利用者が数人しかいなければカードローン事業は成り立ちません。こうした理由から、大手よりも多く申込者を通しているのでは?と推測できるのです。

審査の甘いカードローンはない!審査通過率に見る審査の実情と通りやすさに関する噂を検証

理由③地方銀行の財政不振が背景にある?

大手銀行の手続きがネットから簡単にできるようになり、地方銀行の利点はかなり減ってしまいました。

最近は比較的大規模の地方銀行の店舗が次々閉店しているなど、この業務形態の難しさがうかがえます。

そんな状況の中で、本心では利益率の高いカードローン事業を大々的に打ち出したいのではないか?と考えられます。

今でも一部で「サラ金」というイメージが根強く、大っぴらに宣伝されることのない分野ですが、内部では審査基準の緩和がおこなわれていてもおかしくはありません。

地方銀行カードローンの審査に通らない人の特徴

大手より借りやすいところもある地方銀行カードローンですが、誰でも通るほど審査が甘い訳ではありません。

しっかりと、厳正な審査をおこなっているので、審査が甘いという噂を信じて油断すると落ちる可能性が高いです。

では、地方銀行カードローンの審査に落ちるのはどんな人なのでしょうか?特徴をまとめてみました。

年収が低い・返済負担率が高い

審査落ちの最大の原因は、申込者の年収が低いことです。

年収が低いと返済が滞る確率は上がるので、当然ではあります。

ただ、単純に年収が高ければ審査に通るという訳ではありません。重要なのは年収に占める返済額のバランス(返済負担率)になります。

例えば、年収1000万円の人でも800万円の借入を希望すれば、審査にはほぼ通らないでしょう。

逆に月収が20万円に満たないフリーターでも、希望額が10万円程度なら審査に通る可能性は十分あります。

融資額の目安としては、年収に占める年間の返済額の割合が25%以下に収まるよう設定するのがおすすめです。

金融ブラック状態で信用情報に傷がついている

過去にローンの滞納や借金・債務整理の経験があると、信用情報が傷ついて審査に通りにくくなります。

地方銀行を含む全ての金融機関が、申込者の信用情報を開示して、審査の参考にすることができます。

そのため、申し込み時にウソをついても金融ブラックは必ずバレてしまうのです。

金融事故の内容によって信用情報の履歴に登録される期間が決まっており、この期限を過ぎると事故情報は削除されて再びクリーンになります。

金融ブラックが不安な方は、情報の削除を待ってから申し込んだほうが無難です。

他社借入が多い

他社借入の件数や金額が多いと、審査に通りにくくなります。

他社から借金があると、単純に新規のカードローン返済にかける収入が限られてしまうので、金融機関が快く融資をしてくれなくなるのです。

他社借入を含めた年間の返済額が、年収の3分の1を超えないように注意しましょう。

また、総返済額が低くても、借入件数が多い時点で審査には不利になります。

これは、返済日がバラつくのでお金の管理が難しくなり、滞納のリスクが増えること、お金に困ったらすぐに借金をする、お金にダラしない人と思われてしまうことなどがあります。

複数社から借入がある場合、新規借入も含めて最大3社以下に留めるようにしましょう。

申込内容に嘘をつかない

当然ですが、地方銀行カードローンの審査申込時に嘘をついたら、審査に落ちる可能性が高いです。

ただ、地銀によっては「年収の入力は概算値でOK」としているところもあるので、あからさまに嘘と分かるほどの水増しはやめましょう。

地方銀行のカードローン審査では、銀行側が申込者に給与明細や源泉徴収票の提出をいつでも要求できます。

こちらの書類と申込フォームの入力内容を照らし合わせれば、嘘をついたかどうか一発で分かります。

嘘がバレれば審査には問答無用で落とされるのはもちろんのこと、他社のローン審査にも影響する可能性があるので注意しましょう。

地方銀行カードローンの審査に落ちた時の対処法

通りやすいと言われている地方銀行カードローンの審査に落ちて、結構なショックを受ける方も多いです。

ただ、審査を受けられるのは一度だけではありません。めげずにしっかり対策をすれば、次の審査で通る可能性は十分あります。

ここからは、万が一落ちてしまった際の対処法を解説します。

まずは審査に落ちた理由を推測する

まずは、なぜ自分が地方銀行のカードローン審査に落ちたかをしっかりチェックする必要があります。

地方銀行はカードローン審査がどう行われたのか、何が理由で落ちたのかを一切公表しないので、なぜ審査に落ちたかは自分で推測するしかありません。

そのため、自分の申込内容を見て、どこが不足していたかチェックしましょう。

恐らく、上で挙げたような通らない人の特徴が合わさり、総合的な評価が少し低くて落ちたという方が多いです。

何か1つを改善するのではなく、この機会に目につく部分を全て改善していきましょう。

また、知らぬ間に信用情報が傷ついていて審査に落ちたという可能性もあります。信用情報は個人でも開示請求ができるので、一度確認しておくことをおすすめします。

信用情報機関について解説!信用情報がカードローン審査に与える影響

審査に落ちてすぐの再申し込みはNG

地方銀行カードローンの審査に落ちて、すぐ他のカードローン審査に申し込むのはおすすめしません。

金融機関はどれくらいのスパンで申込をしているのかも分かるので、「この人はどこでもいいから片っ端から審査に申し込んでいる=リテラシーの低い人」という印象を持たれて通りにくくなるのです。

審査に落ちてから再申し込みするまでは、最低でも1か月ほど空けておくことをおすすめします。

上記の審査落ちの原因調査の時間もしっかりとれるので、時間を空けたほうが通る可能性は高まるでしょう。

中小の消費者金融カードローンがおすすめ

一度落ちた地銀カードローンに再び申し込んだり、同レベルの金利の銀行カードローンに申し込んだりしても、また審査に落ちる可能性が高いです。

前述の通り審査落ちの原因をチェックして改善したとしても、そもそも年収が低い、借金歴が消えていないといった、すぐに改善しようがない理由で落ちている可能性が高いです。

その状態で審査基準が同レベルのカードローンに申し込んでも、まぐれで通るようなことはほぼありません。

できるだけ早く再審査に通りたいなら、審査が甘い中小の消費者金融カードローンをおすすめします。

中小消費者金融は審査が甘い・ゆるい!即日融資できる通りやすいサラ金・街金を厳選

誰でも通る審査の甘い地方銀行カードローンはない!

地方銀行カードローンが借りやすい傾向にあるのはその通りですが、かと言って金融ブラックでも簡単に借りられるような審査の甘い地銀は存在します。

どの地銀も厳正な審査をおこなっているため、審査に落ちる可能性は十分あるのです。

「あの地銀は審査が甘い!」という噂や書き込みに惑わされず、しっかり審査対策をしておきましょう!