くらべるカードローンには、200を超えるカードローンの詳しい情報が掲載されており、それぞれのローンを他社と比較しています。

あなたはお金に困った時、どのカードローンを選びますか?

「カードローンなんてどれを選んでも一緒」と考えてる方も多いと思います。でも、例えば選んだカードローンが消費者金融か銀行かによって、融資にかかる時間が最大2週間以上違ってきます。

また、金利もどのカードローンを選ぶかで、年率最大10%以上の差がでます。金利が10%違う場合、1年間で100万円を返済する時の利息は5~10万円の差にもなります。

このように、どのカードローンも同じということは決して無く、それぞれに特徴があります。

自分に合ったカードローンを選べば、借りたお金で目標をかなえることができ、返済もスムーズにできます。逆に自分に不向きなカードローンを選んでも審査に落ちたり、返済しきれず借金地獄に陥ったりしてしまいます。

カードローン選びで損をしないためには、それぞれの特徴を徹底比較して、違いを理解することが大切なのです。

人気のカードローン比較ランキング!総合評価でおすすめ順に格付け!

ここからは、それぞれのカードローンのサービス内容と実際に利用した方の口コミ・評判を元に、当サイトが格付けしたカードローンランキングを紹介していきます!

※このランキングは、当サイト独自のものです。

【1位】ダイレクトワン

| ご利用限度額 | 1万円~300万円 |

|---|---|

| 貸付利率 | 4.9%~20.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 返済方式 | 定額リボルビング方式(30万円以下は36回以内、30万円超は60回以内) |

| 返済期日 | 毎月1回の約定日 |

| 申込み条件 | 20歳~69歳までの、安定した収入のある方 |

| 利用目的 | 生活資金・事業資金 |

| 担保・保証人 | 不要 |

ダイレクトワンは審査が甘いカードローンの代名詞です。

金利が高めですが、その代わり「ブラックでも借りれた」という口コミが多数あります。

他に借りるところがないという方や、審査に不安な方におすすめのカードローンです。

【2位】アイフル

| アイフルのサービス概要 | |

|---|---|

| 契約限度額 | 800万円以内 |

| 金利 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(年率) |

| 返済方法 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期日 | 返済日の翌日から35日以内に返済(サイクル制) 又は毎月の約定日に返済(約定日制) |

| 申込み条件 | 申込時の年齢が満20歳以上満69歳以下の方 定期的な収入と返済能力のある方 |

| 利用目的 | 不問 |

| 担保・保証人 | 不要 |

アイフルのサービス内容はアコムとかなり似ていますが、成約率(審査通過率)のデータを見ると、大手3消費者金融の中で比較的借りやすいカードローンとなっています。

アコムとアイフルに迷う方は、近くに無人契約機があるかどうかで決めるのも一つの手でしょう。

金利の低さが魅力!銀行カードローンを徹底比較

銀行カードローンは消費者金融カードローンと比べて融資のスピードが遅いですが、金利が低くて返済しやすいのが大きな魅力です。

特に返済が長期になってくると、低金利のカードローンを利用することで、大きなトータルコストの節約が見込めます。

ここからは、業界の中でも金利が低いおすすめ銀行カードローンを紹介していきます。

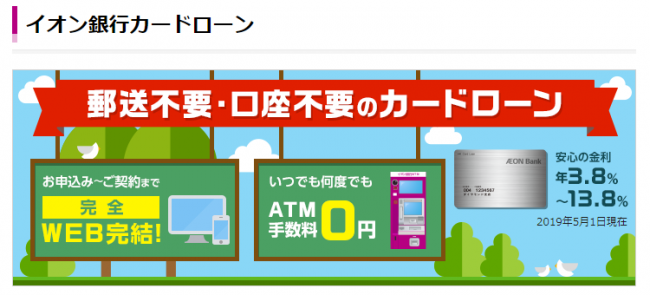

イオン銀行カードローン

| 金利(年率) | 3.8%~13.8% |

|---|---|

| 融資限度額 | 110 万円~800 万円(10 万円単位) |

| 申込条件 |

|

| 申込方法 | ネット(スマホ/PC)など |

| 借入方法 |

|

イオン銀行のカードローンは上限金利が年13.8%と、業界でもトップクラスの低金利を実現させています。

これは、イオン銀行は実店舗を持たないネットバンクであることから、人材費や無駄な費用の大幅削減が見込めて、その分を金利抑制に回すことが出来るためです。

良くイオン銀行を利用するとは言えない方も多数いると思いますが、イオン銀行は様々なところと提携しているので、意外とATMを利用できるエリアは多いです。

金利が低くてお得なイオン銀行カードローンは、イオンユーザー以外も利用を検討したい一枚です!

イオン銀行カードローンの審査は甘い?通りやすい?審査基準と通るコツ

みずほ銀行カードローン

| 契約限度額 | 800万円 |

|---|---|

| 金利 | 2.0%~14.0% |

| 遅延損害金 | 19.9%(実質年率) |

| 審査時間 | 最短即日 |

| 返済方法 | 残高スライド方式 |

| 返済期日 | 毎月10日自動引き落とし |

| 申込み条件 | 契約時、満20歳以上満66歳未満の方 安定した収入の見込める方 保証会社の保証を受けられる方 |

| 利用目的 | 投資、生活費決済、住宅・個人ローン、外国為替取引 |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社オリエント・コーポレーション |

| 口座開設 | 必要 |

みずほ銀行カードローンは上限金利が年14.0%と、こちらも最低水準の金利となっています。

大手ならではの安心感があり、厳しい取り立てなどを心配せずに借りれるのが大きなメリットです。

ただ、メガバンクが提供しているカードローンということには注意が必要です。

銀行カードローンを中心に、近年カードローン審査の通過基準が年々厳しくなっており、特にメガバンクが率先して審査基準の引き上げをおこなっているという噂があります。

審査の実情を外部から100%知ることはできませんが、少なくとも消費者金融なとど比べるとずっと審査に通りにくいのは事実なので、申し込みの際は注意が必要です。

楽天銀行カードローン

| 限度額 | 800万円 |

|---|---|

| 金利(実質年率) | 1.9%~14.5% |

| 遅延損害金 | 19.9%(実質年率) |

| 返済方法 | 残高スライドリボルビング返済 元利込定額返済 |

| 返済期日 | 1日・12日・20日・27日から選択 |

| 申込み条件 | 満20歳~62歳アルバイトやパート・主婦の場合は満20歳~60歳本人または配偶者に安定した |

| 利用目的 | 原則自由 |

| 担保・保証人 | 不要 |

楽天銀行カードローンはイオン銀行カードローンと同じく、運用コストがかからないネットバンクならではの低金利を実現しています。

更に、楽天スーパーポイントが貯まるような特典も実施しており、日頃から楽天カードや楽天市場を利用している楽天ユーザーなら融資以外の相乗効果も期待することができます。

楽天ユーザーなら審査で優遇してくれる制度もあるので、真っ先に借入を検討したいですね!

※高ランク会員が100%審査で優遇されるとは限らないので注意しましょう。

楽天銀行カードローンの審査基準は甘い?学生やアルバイトにもおすすめ!

カードローンとは?借入希望の方が知っておきたい基礎知識

手軽にお金を借りるにはカードローンが最適と言われていますが、金融機関はカードローンの他にもフリーローン、教育ローン、住宅ローンなど多様なローン商品を扱っています。

借入の目的によっては、カードローン以外からお金を借りるほうが向いていることもあります。

カードローンを比較する前に、まずはカードローンについて知ることから始めましょう。

ここからは、カードローン利用を検討している方が最低限知っておいてほしい知識を紹介していきます。

カードローンは自由に使える無担保ローン

カードローンは、金融機関から発行されるローンカードを使って利用する無担保ローンです。

個人向けに提供されることが多いですが、法人・事業者向けのビジネスカードローンも存在します。

カードローンは担保がないので、申込者の属性・信用情報を中心に審査します。

この審査に通ったらカードが発行され、設定された利用限度額の範囲内で自由にお金を引き出すことができます。

個人向けのカードローンは教育ローンや住宅ローンと違い、事業目的以外なら用途を問わず、自由にお金を使うことができるのが特徴です。

他のローンと比べて審査時間が短い

カードローンは、他の各種ローンに比べて審査時間が短い傾向にあります。

銀行カードローンなら最短翌営業日、消費者金融カードローンなら最短30分ほどで審査が完了し、スピーディに借入ができます。

カードローンはもともと高額借入を想定していない上、審査にコンピューターのスコアリング方式を導入しているため、審査が効率化できているのです。

急な出費に困っていて、すぐにでもお金を借りたい方にカードローンはおすすめです。

カードローンは少額の生活費借入に最適

お金がなくて困っている方の多くは、食費や交際費などの生活費の工面が一番大変と感じているでしょう。

でも、金融機関が提供しているローンは教育ローンや住宅ローンなど、特定の目的に対して融資をおこなう仕組みとなっています。

こうした特定の目的がなく、ただ少額のお金が借りたい方はカードローンを使うのがベストです。

カードローンはどこで選ぶ?比較すべき4つのポイント

「このカードローンを使っておけば間違いない!」というものはありません。

どのカードローンも一長一短なので、自分がどんなカードローンを使いたいのかをしっかり考え、それに沿ったものを選ぶ必要があります。

では、カードローンはどこで選ぶのが良いのでしょうか?今回は、主な基準となる4つのポイントを紹介していきます。

①金利の低さでカードローンを選ぶ

カードローンを借りる時に最も気になるのが金利でしょう。

カードローンの金利は年率20.0%以下の範囲内で、各金融機関がそれぞれ設定しています。

カードローンは、大きく分けて銀行発行のものと消費者金融が発行するものの2種類ありますが、銀行カードローンのほうが消費者金融カードローンより金利が低い傾向にあります。

消費者金融カードローンは上限金利が年18.0%前後なのに対し、銀行カードローンの上限金利は年14.0%~15.0%となっています。

もともと、お金に困ってカードローンを使おうとしているのですから、出来るだけ金利の低いものを使って、返済負担を減らすのはリスクを抑えるために重要です。

②審査難易度でカードローンを選ぶ

カードローンはそれぞれ審査の通りやすさが異なります。審査に通らないとカードローンがそもそも使えないので、自分でも通るカードローンを選ぶ必要があります。

金融機関はカードローンの審査内容や審査難易度を公表していませんが、基本的には低金利カードローンほど審査に通りにくいと言われています。

低金利カードローンは利益の回収率が低いため、途中で返済不能になったり、解約されたりすると金融機関は赤字になってしまいます。

これを防ぐため、低金利カードローンほど利用者に完済を強く求め、年収や信用情報を厳しくチェックします。これが、低金利ほど審査が厳しい理由です。

特にクレカやローンの延滞トラブルが過去にあった方などは、多少金利が高くても通りやすいと評判のカードローンを選ぶのがおすすめです。

審査の甘いカードローンランキング!即日融資可能な審査の緩い・通りやすいカードローンの特徴

③審査時間でカードローンを選ぶ

お金が必要になる日時から逆算して、それまでに融資を受けられるカードローンを選ぶ必要もあります。

消費者金融は審査が最短30分、契約まで最短1時間ほどで終わるので、今日中にお金を借りたい方に最適です。

いっぽう、銀行カードローンは2018年から最短でも融資が翌営業日以降になっています。また、土日祝日の休業日には審査に対応していません。

いくら金利の低い銀行カードローンを希望していても、今日中にお金が欲しいなら消費者金融から借りるしかありません。

④無利息期間サービスでカードローンを選ぶ

大手消費者金融を中心に、無利息期間サービスというものが提供されています。

これは、一定期間内は金利が0で利用できるというサービスです。

設定されている期間はカードローンによって異なるので注意しましょう。

| 主なカードローン | 無利息期間 |

|---|---|

| プロミス | 初回利用日の翌日から30日間 |

| アコム | 初回契約日の翌日から30日間 |

| アイフル | 初回契約日の翌日から30日間 |

| ノーローン | 利用日の翌日から7日間 ※何度目の借入でも利用可能 |

| レイクALSA |

|

| セントラル | 初回契約日の翌日から30日間 |

契約から30日以内に全額返済できるめどがあるなら、銀行カードローンを選ぶよりもお得にお金を借りることができます。

ただ、これらのカードローンはもともとの金利が高いので、返済期間が2か月を超えてくると、トータルで低金利の銀行カードローンのほうがお得になるケースもあります。

カードローンの限度額を比較

| カードローン名 | 限度額 |

|---|---|

| プロミス | 1万円~800万円 |

| アコム | 1万円~800万円 |

| SMBCモビット | 800万円以内 |

| ダイレクトワン | 1万円~300万円 |

| ノーローン | 300万円 |

| レイクALSA | 500万円 |

| ビジネクスト | 1,000万円 |

| J.Score(ジェイスコア) | 10万~1000万円 |

| 三井住友銀行カードローン | 800万円 |

| 三菱UFJ銀行「バンクイック」 | 10万円~500万円 |

| みずほ銀行カードローン | 800万円 |

| じぶん銀行カードローン | 10万円~800万円(カードローンau限定割 誰でもコース) |

| イオン銀行カードローン | 10万円~800万円 |

| オリックス銀行カードローン | 800万円 |

| スルガ銀行カードローン | 10万円~80万円 |

| 住信SBIネット銀行カードローン | プレミアムコース1,200万円 スタンダードコース300万円 |

| 楽天銀行カードローン | 800万円 |

| 八十二銀行カードローン | 1万円~500万円 |

| 北洋銀行カードローン | 10~1000万円 |

| 北海道銀行カードローン | 800万円 |

| 千葉銀行カードローン | 800万円 |

| 常陽銀行カードローン | 800万円 |

| 横浜銀行カードローン | 1000万円 |

| 関西みらい銀行カードローン | 300万円 |

| 静岡銀行カードローン | 10万円以上500万円以内 |

カードローンには、それぞれ限度額が設定されています。

限度額とは、そのカードローンで借りられる金額の範囲を指します。

例えば、限度額が最大300万円の場合は、MAXでも300万円までしか借りられないという意味になります。

限度額はカードローンによって、10万円から1000万円を超えるものまで様々です。

用途によっては高い限度額が必要なケースも少なくないので、しっかりチェックをしておきましょう。

カードローンの返済方法を比較

カードローンの返済方法は、まず元利定額方式と元金均等方式の2種類があります。

- 元利定額方式:毎月決まった返済額に利息が含まれる

- 元金定額方式:毎月決まった返済額が上乗せされる

多くのカードローンは、この2つの方式の良いところをミックスした残高スライドリボ方式を採用しています。

これは、借入残高から毎月の返済額が決まる方法です。

残高スライドリボ方式は、毎月一定の割合の返済額に設定されます。

返済負担がどんどん軽減されていくので、返済途中に急用ができたら増額申請をする余裕も生まれます。

また、残高スライドリボは更に細かく4つの方式に分けることができます。

- 元利定額リボルビング方式

- 元金定額リボルビング方式

- 残高スライド元利定額リボルビング方式

- 借入後残高スライド元利定率リボルビング方式

主要な返済方式は、残高スライド元利定額リボルビング方式と借入後残高スライド元利定率リボルビング方式の2種類になります。

ただ、一部の金融機関では元利定率リボルビング方式と元金定率リボルビング方式を採用しています。

| カードローン名 | 返済方式 |

|---|---|

| イオン銀行カードローン | 残高スライド元利定額リボルビング方式 |

| オリックス銀行カードローン | 残高スライド元利定額リボルビング方式 |

| じぶん銀行カードローン | 残高スライド元利定額リボルビング方式 |

| りそな銀行カードローン | 残高スライド元利定額リボルビング方式 |

| 楽天銀行スーパーローン |

|

| SMBCモビット | 残高スライド元利定額返済方式 |

| プロミス | 残高スライド元利定額返済方式 |

| アコム | 借入時残高スライド元利定額リボルビング方式 |

| 三井住友銀行カードローン | 元金定額リボルビング方式 |

元利定額リボルビング方式

一般的にリボ払いと聞いて想像する返済方法です。カードローンの返済方式で最も主流の方法で、多くの金融機関が採用しています。

元利定額リボルビング方式では、借入残高に対する利息プラス利息から引いた元金分を返済します。

つまり、返済額=利息プラス元金が常に一定という方式です。

毎月の返済額が決まっているので無理なく返済できるというメリットがありますが、元金がなくならないのでいつまで経っても返済が終わらず、トータルの返済期間や利息総額が増えるというデメリットがあります。

元金定額リボルビング方式

元金定額リボルビング方式は、元金の返済額を毎月一定にした上で、借入残高から計算した利息が上乗せされる返済方式です。

確実に元金を減らせるので、返済期間が短く、利息も少なくなりやすい傾向があります。

ただ、一定の元金の上に利息が乗せられるので、月々の返済負担が大きくなりやすいというデメリットがあります。

元金定率リボルビング方式

元金定率リボルビング方式は、残高×一定の割合で元金の返済額が決まり、そこに利息を加えた合計額を毎月返済していきます。

残高に対して一定の割合をかけるので、約定返済をそのまま続けているといつまで経っても完済できません。

そのため、いつ繰上げ返済や一括返済をするかを決めなければいけません。

最初のうちは借入残高が多いので、その分支払う元金・利息が多くなりますが、残高が減っていくにつれて、毎月の返済額も減っていきます。

残高スライド元利定額リボルビング方式

多くの銀行カードローンが採用しているのが、残高スライド元利定額リボルビング方式です。

残高スライド元利定額リボルビング方式は、毎月の返済時に借入残高を計算し、そこから利息を含む一定額毎月返済額を決めていきます。

借入後残高スライド元利定率リボルビング方式

借入後残高スライド元利定率リボルビング方式は、大手消費者金融の多くが採用している方法です。

この方法では、返済額を最終借入時の残高×○○%で計算します。

返済日時点の残高を計算するのではなく、最終借入時の残高を計算するのがこの方法になります。

カードローンに関するよくある質問

ここからは、カードローンを利用する方から良く寄せられる質問をまとめていきます。

カードローンを使う際に疑問点があるなら、こちらをぜひ参考にしてください。

カードローンの金利(年利)と実質年率に違いはあるの?

金利(年利)と実質年率は混同されがちですが、内容は少しだけ異なります。

金利(年利)とは、そのまま純粋なカードローン金利のことです。

対して、実質年率は利息以外にも、手数料・保証料などが入るケースがあります。

つまり、実質年率は元金以外にかかるコストを全て計算した値で、金利はその基となる値ということです。

こうした内容の違いから、年利の方を「表面金利」と呼ぶこともあります。

https://www.cardloan-kuraberu.com/cardloanshinsa/cardloan-kinri/

カードローンの返済額(利息)を下げてもらうことはできる?

カードローンの返済額は、利息の範囲内なら下げられる可能性はあります。元金より返済額を少なくすることはできないので注意しましょう。

ただ、利息を下げてもらうのも、カードローンを利用してすぐだと難しいです。

一般的には1年以上利用した段階で交渉すれば、利用実績も鑑みて希望に応じてくれる可能性もあります。

上は優良顧客のケースですが、逆に返済を延滞しがちで、他社からも借金をしている人も、事情を話せば金利を下げてもらえる可能性はあります。

ただ、この時に限度額も一緒に引き下げられることも多いので注意しましょう。

カードローンとクレジットカードのキャッシング枠はどっちがお得?

今は多くの人がクレジットカードを所有していると思います。

クレジットカードにはショッピングで使えるショッピング枠の他に、お金を借りられるキャッシング枠もついています。

クレジットカードを所有していれば審査を待たずにすぐお金を借りられますし便利ですが、融資条件を考えるとカードローン審査を受けたほうがお得です。

まず、クレジットカードのキャッシング金利は一般的に年18.0%固定になっていますが、多くのカードローンはそれより低い金利で利用できます。

次に返済方法ですが、クレジットカードのキャッシング枠を利用したら、翌月一括払いで返済するようになります。翌月の支払日まで利息がかかってしまうので、どのタイミングでキャッシング利用をしても損してしまいます。

一方、カードローンは毎月の約定返済とは別に、好きな時に追加で返済できるものが多いです。追加返済を使えば元金をそのまま減らすことができるので、返済を早くお得に終わらせることができます。

また、そもそもクレジットカードはお金の融資信用の商品ではありません。一方、カードローンは融資専用のローン商品なので30日間の無利息期間サービスや、専用アプリを使ったカードレス取引などをすることができるので、より便利です。

https://www.cardloan-kuraberu.com/cardloanshinsa/cardloan-cashing/

カードローン審査でよく聞く信用情報とは?

信用情報とは、個人の年収や住まい、勤務先などに加えて、ローンの利用歴や公共料金などの支払い延滞、借金・債務整理などの金融関連の履歴のことを指します。

こうした信用情報は信用情報機関と呼ばれるところが保管しており、カードローン審査の時は金融機関が信用情報機関に対して、申込者情報の開示をおこなうことができます。

もしローンの延滞や債務整理の経験が信用情報に登録されると「金融ブラック」状態になり、カードローン審査に通りにくくなります。

ただ、信用情報の内容はずっと更新されないわけではなく、時間と共に古い内容は削除されます。

金融ブラックの方は、信用情報に事故情報が削除されるのを待ってから、審査に申し込むことをおすすめします。

https://www.cardloan-kuraberu.com/cardloanshinsa/ginko-cardloan-shinyojoho/

途中で借入額を増やすことはできる?

カードローンを初めて借りる時は金融機関とも信頼関係ができていないので、いきなり高額融資が得られないケースも多いです。

ただ、最初の融資が少額でもカードローンの利用実績を作っていけば、増額審査を受けて限度額を増やすこともできます。

金融機関から増額案内が送られるタイミングで申請する人が多いですが、向こうから増額案内が来たからといって必ず増額審査に通る訳ではないので注意しましょう。

また、増額審査は「審査のやり直し」でもあるので、新規の借入審査で高い評価を受けても、その後ステータスが下がっていたりすれば、逆に減額される可能性もあります。

https://www.cardloan-kuraberu.com/cardloanshinsa/zogakushinsa/

カードローンの借入は職場や家族に気付かれない?

カードローン利用者のプライバシー保護は徹底されているので、周囲に借入が気付かれるケースはほぼありません。

職場に在籍確認の電話がかかってくるか不安…という方もいますが、在籍確認は社名を隠して個人名で電話をかけてくるので、他の人が電話をとっても、すぐにカードローンだと分かる訳ではありません。

自宅に郵送物が届いて家族に気付かれることを心配する方もいますが、多くのカードローンは明細や通知をWeb上で管理しているので、一部の地銀カードローンなどを除いて郵送物が届くことはありません。

もし郵送物が送られる状況になっても、「アコム」「アイフル」といった社名が封筒に印刷されている訳ではないので安心しましょう。

勘の良い方なら「もしかしたら借金をしてる…?」と気づくかもしれませんが、そこでオドオドしていたら余計に勘ぐられてしまいます。

「銀行から連絡が来た」などと言って、堂々としていましょう。

https://www.cardloan-kuraberu.com/cardloanshinsa/zaisekikakunin-shinsa/

使えるカードローンの数に制限はある?

同時に利用できるカードローンの数に制限はありませんが、ほとんどのカードローン会社は約4社以上の借入がすでにある場合、審査に落とす傾向にあります。

また、複数ローンの借入額が年収の3分の1を超える場合は審査に通ることはできません。

※これまで総量規制は消費者金融だけの話でしたが、2017年以降は銀行カードローンも年収3分の1を超える借入を自主規制しています。

https://www.cardloan-kuraberu.com/cardloanshinsa/tashakariire-shinsa/

カードローンは専業主婦でも利用できる?

かつては専業主婦でもお金を借りれる数少ないサービスがカードローンでした。

しかし、現在は総量規制対象外の銀行カードローンも過剰貸付の自主規制をおこなっており、年収0の方が審査に通るのは非常に厳しくなっています。

専業主婦でお金に困っているなら、カードローンへ申し込む前に公的な機関へ相談することをおすすめします。

https://www.cardloan-kuraberu.com/cardloanshinsa/cardloan-sengyoshuhu/

フリーターでもカードローンを利用できる?

フリーターでも安定した収入があれば、カードローンを利用することは可能です。

実際、ほとんどのカードローンは申込内容に勤務形態の指定はなく、年齢制限と安定収入があること、金融機関が指定した保証会社の保証が受けられることの3つが条件になっていることが多いです。

ただ、いくら申込み可能といっても、フリーターであることは審査でマイナスの評価を受けるので注意しましょう。もし審査に通ったとしても、フリーターであることを考慮して限度額を下げられる可能性は0ではありません。

また、ごく稀にフリーターの申込を禁止しているカードローンもあるので注意しましょう。