「みずほ銀行カードローンは低金利が魅力と言われているけど、どの辺が魅力なの?」

「他の消費者金融機関と比べて、どんなところが優れているの?」

みずほ銀行は、日本でも3大メガバンクの1つに入る大きな銀行であると言われています。それだけに、十分に信頼することができる金融機関であることは間違いありません。

しかし、みずほ銀行カードローンでお金を借りたことがない方は、「その分、金利が高いのでは?」というイメージを持っている方もいるかもしれません。

そこで今回は、みずほ銀行のカードローンの金利がどれだけ高いのかについて、また他の金融機関との金利の差を比較してみました!

みずほ銀行カードローンのカードローンを大手8社と徹底比較!メリット・デメリット

みずほ銀行カードローンの金利は年2.0%〜14.0%

| 契約限度額 | 800万円 |

|---|---|

| 金利 | 2.0%~14.0% |

| 遅延損害金 | 19.9%(実質年率) |

| 審査時間 | 最短即日 |

| 返済方法 | 残高スライド方式 |

| 返済期日 | 毎月10日自動引き落とし |

| 申込み条件 | 契約時、満20歳以上満66歳未満の方 安定した収入の見込める方 保証会社の保証を受けられる方 |

| 利用目的 | 投資、生活費決済、住宅・個人ローン、外国為替取引 |

| 担保・保証人 | 不要 |

| 保証会社 | 株式会社オリエント・コーポレーション |

| 口座開設 | 必要 |

お金を借りる時は、金利に注意する必要があります。同じ金額を借りるにしても、金利が高いとそれだけ多くの利息を支払わなくてはなりません。

みずほ銀行カードローンの金利は公式サイトには、「2.0%〜14.0%」とあり、かなり幅があるということが分かっています。

しかし、これだと自分が一体いくらくらいの金利でお金を借りることができるのかわかりませんよね。

ここでは、金利についてもっと詳しくみていきます。

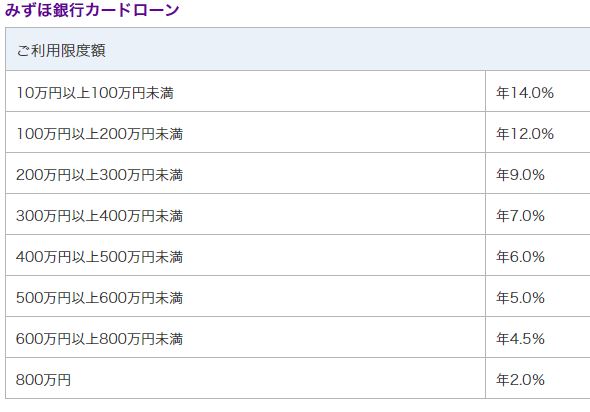

限度額に応じて適用金利が決まる

みずほ銀行のカードローンは、一般的に銀行系カードローンの金利が実際に借りた金額ではなく、契約時に審査の結果与えられた利用限度額に応じて金利が決まります。

みずほ銀行カードローンもそれと同様で、審査の結果で決定された利用限度額に応じた金利で借りることが可能です。

みずほ銀行のカードローンは利用限度額が、10万円〜800万円となっていて、非常に幅の広さが目立ちますよね。銀行カードローンの中でも最低の利用限度額が10万円に設定されているのは、非常に珍しいです。

みずほ銀行カードローンは、他の消費者金融よりも金利が非常に低く、さまざまな特典がありますが、利用限度額は申し込み者自身で選ぶことができません。

利用限度額は、審査の結果によって決定されるので、限度額を増額したい方は、覚えておきましょう。

みずほ銀行カードローンの金利は他行と比べても低い?

ここでは、実際に、みずほ銀行のカードローンの金利は他の銀行と比べて、どのくらい低いのかみていきます。

金利を他のメガバンクと比較することで、みずほ銀行カードローンがどのくらい金利が低いのか、わかりやすく比較することができます。

【2019年】人気のおすすめカードローンランキング!審査難易度・金利で比較

金利を他のメガバンクと比較

以下で、金利を他のメガバンクと比較してみました。

| 銀行カードローン | 金利(年) | 最大融資額 |

|---|---|---|

| みずほ銀行 | 2.0〜14.0% | 800万円 |

| 三井住友銀行 | 4.0%〜14.5% | 800万円 |

| 楽天銀行 | 1.9%〜14.5% | 800万円 |

| オリックス銀行 | 1.7〜17.8% | 800万円 |

| 三菱UFJ銀行 | 1.8〜14.6% | 500万円 |

の表でもわかるように、銀行カードローンの金利には、かなり幅があります。

それぞれの金利を「上限金利」、もっとも低い金利を「下限金利」と呼んでいます。

金利に幅があるといっても、消費者金融と比べると、とても低い金利であるということが分かります。

金利を他の消費者金融と比較

続いて、消費者金融業者です。消費者金融業者とみずほ銀行を比較すると、どれだけみずほ銀行の金利が低いのかよく分かります。

| カードローン | 金利(年) | 最大融資額 |

|---|---|---|

| みずほ銀行 | 2.0〜14.0% | 800万円 |

| アイフル | 3.0%〜18.0% | 800万円 |

| SMBCモビット | 3.0%〜18.0% | 800万円 |

| アコム | 3.0%〜18.0% | 800万円 |

| レイクALSA | 4.5%〜18.0% | 500万円 |

みずほ銀行の金利が、2.0〜14.0%であったのに対して、消費者金融は基本的に18.0%と遥かに高いお金を払わなくてはならないということが分かります。

【結論】みずほ銀行カードローンの金利は業界でもトップクラスで低い

結論としては、みずほ銀行カードローンの金利は他の銀行よりも遥かに低いということが分かります。

利用限度額が100万円未満であった場合、みずほ銀行の年利は14.0%となっています。

三菱UFJ銀行は、14.6%で、三井住友銀行、楽天銀行は14.5%となっていて、みずほ銀行よりも少し高くなっているということが分かります。

同様に、それ以外の利用限度額の金利と比較しても、みずほ銀行カードローンの上限金利は、同条件の他行よりもやや低くなっています。

また、消費者金融と比べてみるとその差は一目瞭然です。

どこの金融機関と比べてもトップクラスに低金利なので、金利を気にしている方には、とてもオススメなカードローンであると言えるでしょう。

銀行カードローンの上限金利と下限金利とは?

下限金利は、そのカードローンの最大利用限度額に適用されている金利であって、みずほ銀行のカードローンの場合は、800万円の利用限度額の人は、もっとも低い2.0%の金利で借りられることになります。

他の銀行は、最大利用限度額がもっと低いので、同額のところで比較するようにしてみましょう。

金利を比較する際は必ず上限金利を比べる

例えば、A銀行とB銀行があったとしましょう。

どちらも最大利用限度額は、800万円と高額なのですが、仮にこの額を借りた場合、それぞれの銀行の下限金利は、オリックス銀行が1.7%と低いのに対して、三井住友銀行は4.0%と非常に高く、かなりの差があるということが分かります。

一方の上限金利は、そのローンの中で利用限度額がもっとも少ない場合に適用されます。

みずほ銀行のカードローンの場合は利用限度額が10万円以上100万円未満の方が対象となっていて、もっとも高い14.0%の金利が適用されています。

誰もが低い金利で借りたいと望むものなのですが、利用限度額がいくらになるのかは、審査の結果で銀行側が決定します。

自分が希望する利用限度額が認められない場合もあるので気をつけましょう。

みずほ銀行カードローンはどんな人にオススメ?

では、みずほ銀行のカードローンはどんな人にオススメなのでしょうか。具体的にどんな人にオススメなのか把握しておきましょう。

低金利のカードローンを利用したい、急いでいない方

みずほ銀行のカードローンは、2.0%〜14.0%という低金利のローンです。

しかし、申し込みから融資までに数週間〜1ヶ月以上かかってしまうケースには、オススメしません。本当に急いでいる方は、消費者金融でお金を借りるようにしましょう。

みずほ銀行の口座を持っている方

みずほ銀行のカードローンの契約には、みずほ銀行の普通預金口座が必要になります。

すでに口座を持っているのであれば、Web完結申し込みで申し込むことが可能になります。

みずほ銀行の口座を持っていれば、Web完結申し込みで申し込むことができますし、来店不要な上に、希望限度額は200万円以下であれば、書類の提出まで不要です。

口座を持っているだけで、申し込み手続きが、かなり楽に&スピーディになるので、是非ともみずほ銀行の口座を持っている方にとってはオススメです。

みずほ銀行の口座を即日開設する方法を解説!開設の条件とかかる時間

みずほ銀行カードローンの審査は厳しい?

みずほ銀行のカードローンは、当たり前ですが、消費者金融よりはやや厳しいです。

一方で、金利が非常に低いので、審査を通って借りることができれば、毎月の返済額も低くなり、利用者のメリットも非常に大きくなります。

そのためにまず、みずほ銀行カードローンの審査に通る必要があります。

ただ、審査基準はどの銀行も公開していないので、申し込み条件や利用者の口コミなどから審査項目を推測して対策する方法はありますが、カードローンは定型化商品なので、その審査基準も多くは共通しているのです。

ここでは、審査基準に沿って、みずほ銀行カードローンが借りられるのはどんな人か、また審査に通りやすくなる方法には、どのようなものがあるかを説明していきます。

みずほ銀行カードローンが借りれるのはどんな人?

みずほ銀行カードローンが借りられるのは、以下のような条件を満たすことができます。

- 勤務実績があり安定収入が見込める

- みずほ銀行で口座があり、住宅ローンを含む色々な取引実績ある方

- 信用情報の審査で問題がなかった方

主にこういった方々です。

みずほ銀行では、雇用形態までは制限していないので基本的に正社員以外にも非正規雇用者でも安定した収入さえあれば申し込むことが可能です。

年収ベースで200万円程度はあれば審査に通ることが可能なので、覚えておきましょう。

みずほ銀行のカードローン審査では、みずほ銀行で取引口座があり、また住宅ローン含む各種の取引実績がある方が、かなりの確率で審査に通り、カードローンを借りやすくなっていきます。

そこに住宅ローンや給与振込口座指定、預金取引などの各種取引が加われば、審査ではさらに有利になることでしょう。

また、これはみずほ銀行に限ったことではありませんが、信用情報の審査で問題がないというのは、非常に重要です。

信用情報とは、その人個人に返済する能力があるか否かということをみるために必要な項目です。

信用情報に傷がつくという状態は、返済を長期間延滞していたり、債務整理、事故破産などの金融事故を起こしてしまっている状態のことです。

信用情報に傷がついている状態だと、基本的にどの金融機関からもお金を借りることは難しいです。

事故情報は最低でも5年間は傷として残ってしまうので、その記録が消えるまで待たなくてはならないのです。

消費者金融はみずほ銀行よりお得?その理由とは?

ここまで、みずほ銀行の金利について主に解説してきました。

しかし、本当に金利だけでその金融機関がいいと言えるのでしょうか。お金を借りる時には、金利だけではなく、限度額や返済期限など様々な要素から判断しなくてはなりません。

確かに、金利だけ見るとみずほ銀行はとても優秀ですが、それだけがお金を借りる時に有効な方法であるかどうかは微妙なところです。

時と場合にはよりますが、見方によっては消費者金融はみずほ銀行よりもお得であるとも言えます。

ここでは、消費者金融の方が、みずほ銀行よりも優れている理由を、具体的にいくつかご紹介していきます。

最大30日間の無利息期間サービスが使える

消費者金融の強みとしては、最大30日間の無利息期間サービスを使うことが出来るという点です。

先ほども述べたように、基本的に消費者金融は銀行よりも遥かに金利が高いです。

平均して、4.5%〜18%ほどなので、金利面で見ると銀行の方が遥かにお得に見えますよね。

しかし、銀行の場合は、無利息期間サービスなどはなく初月から必ず利息がついてしまう仕組みになってしまっています。

例え1週間しか借りていなかったとしても、ちゃんと利息がついてしまうのです。

その点消費者金融であれば最大でも30日間の無利息期間サービスを使うことが出来るので、借り入れから30日間以内に返すことができれば、一切利息金額を払わなくても問題ありません。

こういった理由から、借り入れから30日間以内に返済することが出来る場合は消費者金融を使った方が利息を払わなくてもいいので、とてもお得です。

即日融資を希望するなら消費者金融のほうがお得

もう1つのメリットとしては、銀行カードローンは、即日融資に対応していませんが、消費者金融の場合は、即日融資に対応しています。

即日融資を希望するなら、消費者金融を使うべきです。

即日融資とは、その日に審査に申し込んだら、その日のうちに審査に合格することが出来て、すぐにお金を借りることが出来るという制度のことです。

事情があって、とにかくすぐにお金が必要になった場合に即日融資を申し込めば、すぐにお金を手に入れることが可能になります。

即日融資を本当に希望するのであれば、みずほのカードローンではなく消費者金融のカードローンを借りるようにしましょう。

カードローン金利をよりお得にするコツ

では、他の銀行と比べても金利が低いみずほ銀行のカードローンですが、より低い金利でお金を借りるには、どんなことをしたらいいのでしょうか。

具体的にご紹介していきます。

希望限度額を必要最低限に抑える

金利をお得にするコツの中でも1番重要なことは、希望限度額を必要最低限に抑えることです。

利用限度額は審査の結果次第で変わってきますが、利用限度額が高ければ高いほど低金利でお金を借りることが可能です。

利用限度額を多く獲得することが出来ると、それだけ低い金利で借りることが出来るというのは大きなメリットであると言えるでしょう。

そのためにも他者の借り入れを抑えることで、返済が遅れないように工夫をすることが重要です。

途中で増額予定なら最初から高額を希望する

先ほども述べたように、みずほ銀行のカードローンでは、途中から増額を申請してしまうと審査が非常に厳しくなって、逆に悪い印象を与えてしまうことが非常に多いです。

途中から増額申請をして面倒なことになるよりも、あらかじめ増額しておいた方がとても効率よく増額することができます。

途中で増額する予定であるなら、最初から高額な金利を希望するようにしましょう。

みずほ銀行の住宅ローン利用者はカードローンの金利自体が優遇される?

適用される金利は契約の限度額によって異なりますが、住宅のローンを契約している場合は、みずほ銀行カードローンの金利を年0.5%引き下げてもらうことが可能です。

今の状態でも他の銀行よりも低いのにも関わらず、さらに低くなってしまうのはお得ですよね。

引き下げ適用後の金利はなんと年利で1.5〜13.5%です。

住宅ローンを借り入れても限度額は自分で選択することができないのですが、そういった観点でもみずほ銀行カードローンを検討してみるといいでしょう。

みずほ銀行カードローンの返済方法

みずほ銀行カードローンの返済方法は、銀行引き落とし・みずほ銀行のATMでの返済・他の銀行やコンビニのATMでの返済のどれかが選べます。

みずほ銀行カードローンの返済方法を徹底解説!毎月の返済額をシミュレーション

みずほ銀行のATM

当然かもしれませんが、みずほ銀行のATMでもお金を返済することが可能です。

ただ、みずほ銀行ATMからの返済すらも営業時間外だと有料にされてしまいがちです。

平日の昼間の時間帯だと普段は無料ですが、時間外だと預貯金の時と同じように有料になります。

毎月の銀行引き落としは無料

こちらは約定返済による返済の場合です。

毎月銀行口座残高から引き落とすだけのやり方だと、手数料はかかりません。

さらに銀行口座にみずほ銀行を指定することで返済忘れもないですし、自分でATMに行く手間もないので、時間も手数料も節約することが可能になります。

金利は変動する可能性もあるので注意

今回は、みずほ銀行カードローンの低金利の魅力についてご紹介してきました。

他の銀行や消費者金融と比べてもみずほ銀行カードローンの金利は、圧倒的に低いということが分かりました。

ただ、金利自体は変動する可能性があるので、ずっとその金利が続くというわけでもありません。経済状況の変動などによって金利が変更になる可能性も十分にあるのです。

そういった金利状況を考慮しないでカードローンを選んでしまうと、後で後悔することになるので、

これからみずほ銀行カードローンを契約しようとしている方は、是非とも慎重に選ぶようにしてくださいね。