使わない現金をそのままなにもしないより、資産運用して有り金を増やしませんか?

横浜銀行では、さまざまな資産運用の方法が用意されています。

もちろん資産運用はリスクを伴う運用もありますが、リスクが比較的無い運用もあるので、ぜひこの機会に資産運用をしてみてください。

この記事では、横浜銀行で行える資産運用について紹介します。各運用がどのような制度なのか、またリスクはどの程度あるのかなど、わかりやすくまとめてあります!

横浜銀行で出来る資産運用の種類

横浜銀行で行える資産運用の種類についてまとめます。横浜銀行の資産運用は、普通預金と定期預金、積極的な運用の3つに分けることが出来ます。

その3つの運用の種類について紹介します。

- 出し入れ自由な預金

普通預金

貯蓄預金

決済用普通預金 - 定期預金で安全性を重視した運用

定期預金

積立定期預金

退職金専用プラン - 積極的な運用

投資信託

外貨預金

公共債・個人向け国債

金融商品仲介業務

資産運用パッケージ

NISA

これだけの資産運用パターンが用意されています。自分に合った資産運用を選んでみてください。

出し入れ自由な預金

普通預金や貯蓄預金など、いつでも出し入れがしやすい預金は、預金が減るリスクは極めて低いです。しかし、その分利率も低いため利益はあまり見込めません。

利率を表にまとめます。

| 利率 | |

| 普通預金 | 0.001% |

| 貯蓄預金 | 0.001% |

全く利益になりませんね。利益を生むことが目的の運用でしたら、この2つの運用はおすすめできません。

定期預金

期間を決めて預ける定期預金は、1度預けるとすぐには引き出すことは出来ませんが、リスクが低く、確実に利益を生むことが出来ます。

定期預金にも6つの種類があり、期間は1ヶ月~10年と幅広い預金の仕方です。近い将来まだ使う予定のない預金や、長い期間貯金する予定である費用などは定期預金にしてしまう方が効率的に資産を増やせます。

積立定期預金

積立定期預金は、長い間預けられるけど、いつ引き出さなくてはならなくなるような預金を預けることに適しています。

預金額によって利率があがり、最短で1ヶ月で引き出すことが出来ます。

信頼度の高い個人向け国債

個人向け国債を買うという手段もあります。国が発行しているため、安全性は非常に高いです。

発行後1年経過すれば1万円単位で換金できます。

利子は0.22%ほどですが、預貯金の金利と比べると高いです。

ただ、中途解約した場合には直近2回分の利子×0.8%が額面より差し引かれるというデメリットもあります。

しかし信用度が高いため、購入する人はたくさんいます。

個人向け国債は銀行などで取り扱っています。

為替によって左右される外貨預金

そのほかには外貨預金を行うなどの方法もあります。

外貨預金は日本円ではなく外国の通貨で預金を行います。

外国の銀行の方が日本よりも金利は高い傾向にあり、為替レートによっては大きな利益も狙えます。

アメリカドルやオーストラリアドル、南アフリカのランドなどが人気です。

ただ、為替変動によって大きく元本割れする恐れもあるので注意しましょう。

為替手数料もかかります。

専門家により運用してもらえる投資信託

代表的な資産運用の形が投資信託です。

投資家から集めた資金を大きな一つの資金として扱い、資産運用のプロが運用します。

運用で得られたお金は投資金額に応じて分配されます。

運用結果によっては損をする可能性もあります。

比較的リスクの少ないインデックス・ファンドやリスクは高いけれど高いリターンが期待できるグロース・ファンド、バリュー・ファンドなどがあります。

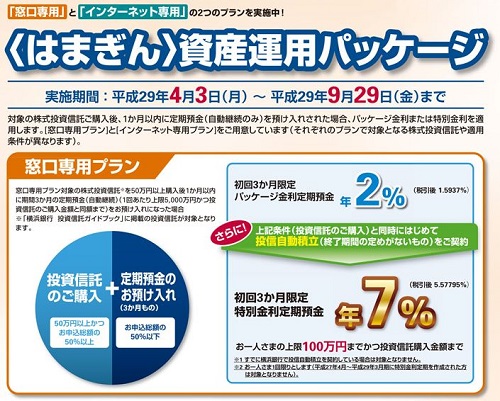

横浜銀行の資産運用パッケージ

横浜銀行では資産運用パッケージを扱っています。

対象の投資信託を購入後、1ヶ月以内に定期預金を預け入れた場合にパッケージ金利が適用されます。

窓口専用プランとインターネット専用プランの2種類がありますが、窓口専用プランの基本コースでは、初回3ヶ月限定で定期預金の金利が年2%となります。

新規コースの場合は同じく初回3ヶ月は年3%です。

さらに投資信託の購入と同時にはじめて投信自動積立の契約をした場合には年7%も金利が適用されます。

インターネット専用プランの場合は年2.5%の金利(初回3ヶ月)に加え、投資信託申込時の手数料が10%キャッシュバックされます。

投資信託や定期預金に申し込む際は、ぜひこちらのパッケージも確認してみてください。

世代によって適した資産運用の方法は変わる

若い世代は収入がそれほど多くないですが、自由に使えるお金は多い傾向にあります。

若いうちに運用を始めるなら、多少リスクがあっても高い利益を得られる投資先を選んでも問題ないはずです。

そして働き盛りの世代は、収入は多くなりますが、子供の出産や教育、住宅ローンなどの費用がかさみます。

安全性を重視しつつも着実に資産を増やせる方法を選びましょう。

シニア世代の場合は年金や貯蓄など、限られた資産が投資資金となるため、安全性の高い方法を選ぶことが重要です。

生活費や趣味・レジャー費なども確保しつつ資産を増やしていきましょう。

横浜銀行資産運用パック

横浜銀行では、平成29年10月2日~平成30年3月30日の期間限定で資産運用パッケージが実施されています。

対象の株式投資信託を購入し、1ヶ月以内に定期預金を預け入れると、パッケージ金利または特別金地を適応することが出来ます。

また、このパッケージには窓口専用プランとインターネット専用プランが用意されています。それぞれどんなプランなのか紹介します。

窓口専用プラン

窓口専用プランは、50万円以上の株式投資信託を購入後1ヶ月以内に期間3ヶ月の定期預金を預けた方が対象になります。

プランの詳細は、初回3ヶ月限定で年2%金利を得ることが出来ます。さらに、初めて東進自動積立を契約すると2%が7%にアップします、普通の金利よりも遥かに高い数字です。

インターネット専用

インターネット専用プランは、初回3ヶ月限定で年2.5%の金利を得ることが出来ます。さらに、インターネット限定で10%のキャッシュバックされます。

金融商品仲介業務について

横浜銀行では、資産運用ニーズに合わせ、横浜銀行グループの証券会社である浜銀TT証券の紹介をおこなっています。浜銀TT証券では国内外の株式、債券をはじめREIT/ETFなどフルラインアップの証券商品を取り扱いしています。

浜銀TT証券の口座を自ら開設し、横浜銀行を通して運用するイメージです。

この運用はリスクがあり、そのリスクは全額自己負担になります。慎重に投資を行う必要がある運用です。

資産運用にチャレンジしよう

資産運用には預貯金、外貨預金、個人向け国債の購入、投資信託などさまざまな種類があります。

リターンが大きいものはそれだけリスクも高くなってしまいますが、資金に余裕がある場合はチャレンジしてみると大きく資産を増やせる可能性もあります。

ぜひ少額からスタートしてみてください。

横浜銀行では窓口や電話で相談を受け付けているので、資産運用をやってみたい方は気軽に相談してみましょう。