「子供の部活の合宿費用が足りない!」「つい使いすぎてクレジットカードの支払いが厳しい」などと、お金に困っている専業主婦の方も多いかと思います。

最近、CMや街中でよく見る「アイフル」を主婦の方が利用することは可能なのでしょうか。

また、家族に内密でお金を借りる方法はあるのでしょうか。

結論から言うと、安定した収入を得ていれば主婦であっても、アイフルを利用することは可能です。

しかし、全く収入がない専業主婦の方は、アイフルを利用することができません

このページでは、「主婦や専業主婦はアイフルの審査に通るのか」「家族に秘密でアイフルを利用する方法」について解説していきます。

主婦はアイフルの審査に通るのか

安定した収入があれば審査に通る

まず、最初に説明した通り、安定した収入があればアイフルを利用することができます。

アイフルを利用できる人は以下の通りです。

| アイフルを利用できる年齢 | アイフルを利用できる属性 | アイフルが利用できない属性 |

|---|---|---|

| 満20歳時様69歳以下 |

|

|

以上から、アイフルは主婦であっても、利用可能なことが分かります。

専業主婦は審査に通らない

しかし利用者条件の通り、専業主婦はアイフルを利用することができません。

なぜ専業主婦はアイフルを利用できないのでしょうか。

それは、総量規制という法律があるためです。

総量規制とは、「金融業者は、融資限度額は年収の3分の1以下に設定しなければならない」という貸金業法の融資額に関する枠組みのことです。

アイフルは消費者金融なので、この総量規制を必ず守らなければなりません。

例えば、年収が600万円のXさんが、アイフルを利用したとします。

この場合、アイフルはAさんの年収の3分の1、600÷3=200万円を融資限度額に設定をします。

しかし、年収が0円の専業主婦であるYさんの場合、0÷0=0円がYさんに融資できる限度額になります。

1円も融資できないということは、アイフルを利用できないということです。

そのため、収入が0円の専業主婦の方はアイフルを利用できないのです。

アイフルは配偶者貸付をしていない

しかし、少し総量規制について調べると、配偶者貸付制度という例外があることが分かります。

配偶者貸付制度とは、融資限度額を本人だけではなく、夫婦の年収で計算して算出する制度のことです。

例えば、年収が0円である専業主婦のYさんに、Zさんという年収1200万円の配偶者がいたとします。

この場合、配偶者貸付制度を利用すればYさんは(1200+0)÷3=400で、400万円の融資を受けることができます。

しかし、全ての金融機関が配偶者貸付制度に対応している訳ではありません。

事実、プロミスは配偶者貸付制度を利用していません。

つまり、専業主婦の方がお金を借りるためには、以下のいずれかの方法を取る必要があります。

- 収入を得てから、プロミスなどの消費者金融を利用する

- ジャパンネット銀行カードローンなどの、配偶者貸付制度に対応している金融機関を利用する

- 質屋を利用する

自身の現在の収入状況を確認してから、利用する金融機関を選びましょう。

主婦がアイフルの審査に通る3つの条件

安定した収入を得ている

ここからは、主婦の方がアイフルの審査に通る条件について解説していきます。

審査に通るためには、先ずはさきほども説明した通り、安定した収入を得ている必要があります。

では、安定した収入とはどういった物を指すのでしょうか。

安定した収入とは、毎月1回以上、大きなバラつきなく、収入を得ていることを指します。

消費者金融で融資を受けるためには、最低でも年収が100万円前後必要であることを考えると、月々8万円程度の収入が必要です

今は専業主婦だが将来的にプロミスなどで融資を受けたい人は、まずは月8万円を目標に働き始めましょう。

在籍確認が取れる

プロミスに申し込むと、審査の段階で在籍確認が行われます。

在籍確認とは、「申込者が申告した内容通りの職場に勤めているか」を確認する審査のことです。

在籍確認自体は、審査担当者が申込者の職場に電話を掛けることで行われます。

在籍確認は本人が電話に出れば直ぐに終わります。

また、職場の人間が「〇〇(申込者)はただいま席を外しております」などの勤務していることが分かる受け答をしても、在籍確認は完了になります。

しかし、勤務先の電話を誰も取らなければ、在籍確認が取れずに審査に落ちてしまいます。

アイフルの場合は、事前に相談をすれば在籍確認の時間帯を指定できます。

そのため、アイフルと職場の人間に事前に相談をしておきましょう。

必要書類を提出している

アイフルを利用するためには、以下の書類を用意する必要があります。

- 本人確認書類(希望融資額に関わらず必須)

- 収入証明書(希望融資額が100万円以上の場合、必要になる)

具体的に、どういった書類が本人確認書類や収入証明書に当たるかは、以下のページを参考にしましょう。

アイフルの利用は家族にバレないか

WEB完結申込ならバレない

ここからは、家族に秘密でアイフルを利用する方法について解説します。

家族に、消費者金融の利用がバレる一番の原因は、明細書やローンカードを見られてしまうことです。

そのため、家族に秘密で利用したい場合は、WEB完結を利用しましょう。

WEB完結を選択すれば、ローンカードと紙の明細書を発行せずにプロミスを利用することができます。

以下の通りに操作すれば、WEB完結で申し込むことができます。

- パソコンやスマートフォンからアイフルの公式サイトで、審査を申し込む

- 審査結果がメールで届く。このメールにキャッシング方法を選択できるURLが記載されている

- URLをタップして、キャッシング方式をカードレスに選択する。

セブン銀行ATMでキャッシングをする流れは以下の通りです。

- スマートフォンアプリからログインする

- 「スマホATMで融資」を選択する

- セブン銀行ATMから「スマートフォンでの取引」を選択する

- QRコードを読み取る(QRコードは画面の輝度を上げると読み取りやすくなる)

- ATMに企業番号と暗証番号を入力する

- 融資金額を入力する

また、銀行口座振込でキャッシングする流れは以下の通りです。

- アイフルの公式サイトにアクセスする

- 会員サービスページにログインする

- 「インターネットからの振込予約」を選択する

- 融資金額、振込時間を設定する

- 銀行口座からキャッシングをする

専業主婦におすすめのカードローン

ジャパンネット銀行カードローン

ここからは、専業主婦の方へ配偶者貸付制度に対応しているカードローンを紹介します。

まずは、ジャパンネット銀行カードローンをおすすめします。

ジャパンネット銀行カードローンの最大のメリットは限度額の高さです。

配偶者貸付制度に対応している金融機関では、限度額を50万円程度に設定しているところも少なくありません。

その中で、ジャパンネット銀行カードローンは限度額を1000万円に設定しています。

「多額を借り入れたい!」と考える方には一番勧められるカードローンと言えます。

また、銀行では珍しく30日間無利息サービスを実施しています。

金利を抑えたい方も、ジャパンネット銀行カードローンを利用しましょう。

ジャパンネット銀行カードローンの審査は甘い?ネットキャッシング利用者の口コミ・評判を調べてみた

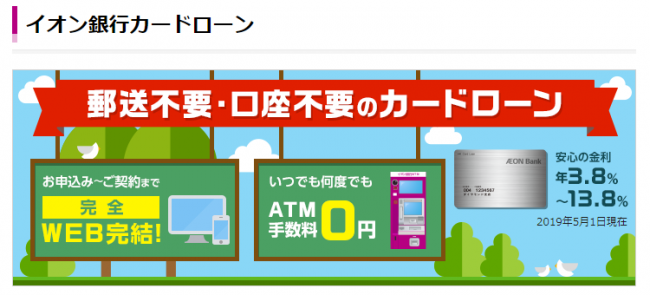

イオン銀行カードローン

主婦の方の中には、イオン系列の店舗を利用する方も多いのではないでしょうか。

そういった方には、イオン銀行カードローンをおすすめします。

イオン銀行ATMを利用すれば、イオン銀行カードローンで手数料を取られることはありません。

また、ジャパンネット銀行カードローンを含む多くのカードローンは金利を15.0%程度に設定しています。

その中でイオン銀行カードローンは、13.8%という比較的低金利で利用することができます。

30日間以上借り入れる予定の方は、イオン銀行カードローンに申し込みましょう!

イオン銀行カードローンの審査は甘い?通りやすい?審査基準と通るコツ

まずは初めてのお客様専用ダイヤルで相談をしよう!

ここまで、主婦の方がアイフルの審査に通るのか、などについて解説していきました。

しかし実際に消費者金融から融資を受けるにあたって、不安な点も多いのではないでしょうか。

アイフルは、そういった不安を解消するために「初めてのお客様専用ダイヤル(0120-201-810)」を設置しています。

まずは、気軽にアイフルに相談をしてみましょう!