宮崎銀行は、宮崎県の指定金融機関とされている地方銀行です。本店は宮崎県宮崎市にあります。

宮崎県民にとってとても馴染みのある地銀であるとともに、鹿児島県も基盤として重視しています。

また、他の九州の銀行と「九州ATMネットワーク」を構成していて、カードによる出金は自行扱いとしています。

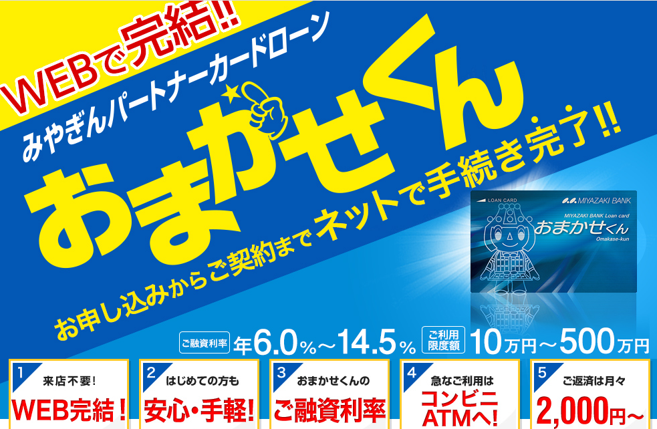

この宮崎銀行が提供しているカードローンが、「おまかせくん」です。

では、「おまかせくん」の基本情報や審査を通過するためのコツなどについて、詳しく見ていきましょう。

宮崎銀行カードローン「おまかせくん」の基本情報

宮崎銀行カードローン「おまかせくん」の基本情報は、次のようになっています。

| 使いみち | 自由(事業資金は不可) |

|---|---|

| 利用条件 |

|

| 利用限度額 | 10万円~500万円以内(銀行所定の審査により決定) |

| 融資期間 | 3年毎の自動更新 |

| 金利 | 年 6.0%~年14.5% |

| 利用限度額/金利 |

|

| 担保・保証人 | 不要 |

| 必要書類 |

※契約限度額が50万円超える場合は、収入証明書の提出が必要です。 |

宮崎銀行カードローン「おまかせくん」の審査を受ける4つのメリット

カードローンには、扱う金融機関ごとの違いがあります。

賢くお金を借りるためには、各カードローンのメリットとデメリットについて知っておかなければなりません。

宮崎銀行カードローン「おまかせくん」には、主に次のような4つのメリットがあります。

- Web完結で申込可能

- 返済は月々2000円から可能

- 全国のコンビニATMで借入・返済可能

- 満74歳までなら申込可能

「おまかせくん」は、Web完結で申込むことができます。

忙しい人にとって窓口まで出向かなくてもよいということは、とても大きなメリットです。

「おまかせくん」の最低返済額は2,000円です。返済・借入に全国のコンビニATMを利用できます。

また、74歳まで申込むことができるので、中高年層の利用者が多くなっています。

【2019年】人気のおすすめカードローンランキング!審査難易度・金利で比較

来店不要!Web完結で申込可能

生活をしていくうえで、急にお金が必要になることもあるでしょう。

借金の相談は、親兄弟にもなかなかできないものです。そういった場合に便利なのが、金融機関のカードローンです。

というのは、一度カードを作れば限度額内なら、何度でもすぐにお金を借りられるからです。

しかし、申込むためにわざわざ銀行の本支店まで出向くのは大変です。

仕事が終わってからでは、窓口が閉まっているので申込めない可能性があります。

その点宮崎銀行カードローン「おまかせくん」は、Webで申込むことができるので助かります。

Webなら24時間365日申込めるので、お金が必要になった時に即座に申込めます。

特に銀行の本支店から遠い場所に生活の拠点がある人には、とても大きなメリットです。

返済は月々2000円から可能

カードローン「おまかせくん」の最低返済額は2,000円です。家計への負担が少ないということは、大きなメリットだと言えるでしょう。

返済額は、利用残高に応じて変動します。

| 「おまかせくん」の返済金額まとめ | |

|---|---|

| ご利用残高 | 返済額 |

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

(以降、借入金額が 10万円増すごとに2,000円を追加)

返済方法は次の2通りです。

【返済方法①】自動引き落としによる返済

毎月10日に普通預金口座から、利用残高に応じた返済額が引き落とされます。

また、随時返済も可能です。

【返済方法②】ATMによる返済(口座レス方式)

毎月10日までに、利用残高に応じた返済額を返済します。

ただし、返済日より15日以前の返済は任意返済扱いになるので注意が必要です。

全国のコンビニATMで借入・返済可能

宮崎銀行カードローン「おまかせくん」は、宮崎銀行以外のATMでも借入と返済ができます。

「おまかせくん」を利用できるATMは、次のようになっています。

- 宮崎銀行ATM

- セブン銀行ATM

- EネットATM

- ローソンATM

- ゆうちょ銀行ATM

- 全国の提携金融機関ATM(借入のみ)

これらの中で特に便利なのが、3つのコンビニATMです。

現在の日本には、とても数多くのコンビニが存在をしています。

街中はもちろん郊外にもあるので、仕事先やドライブ中でも利用できるのです。

しかもほとんどのコンビニが24時間営業を行っているので、急な出費にすぐ対応することが可能です。

コンビニで返済もできるので、返済のために銀行の本支店に出向く必要もありません。

中高年層の利用者が多い

宮崎銀行のHPによると、「おまかせくん」を利用している人々の分布は次のようになっています。

| 年代/性別 | 全体の利用者に占める割合 |

|---|---|

| 20代 | 14.0% |

| 30代 | 20.0% |

| 40代 | 26.0% |

| 50代 | 26.0% |

| 60代以上 | 14.0% |

| 男性 | 48.0% |

| 女性 | 52.0% |

これを見ても分かるように、40代以上の割合が66.0%にも及びます。

「おまかせくん」は74歳まで申込めますし、専業主婦・パート・アルバイト・年金受給者も申込むことができます。

結婚で仕事を辞めた主婦や、退職をして年金受給者になった人々も利用をしているのです。

今後高齢者が増えることが予想されるので、40代以上の利用者が多い「おまかせくん」は、とても頼りになるカードローンの1つです。

なぜなら40代以上の利用者が多いということは、それだけ40代以降の人々が「おまかせくん」の審査を通過したということだからです。

宮崎銀行カードローン「おまかせくん」の審査のポイント

カードローンを利用するためには、カードローン会社の審査を通過しなければなりません。

そのため審査に関するポイントは、知っておくべき事柄です。

審査のやり方や審査終了までにかかる期間は、カードローン会社によって違います。

気になる宮崎銀行カードローン「おまかせくん」の審査のポイントとしては、次の3つが挙げられます。

- 審査が終わるまで平均1週間かかる

- 口座を持っていると審査がスムーズ

- 在籍確認の電話が来る可能性が高い

「おまかせくん」の審査を通過した人たちの口コミによると、審査終了までは平均1週間かかるとされています。

口座を持っている場合は審査もスムーズです。また、在籍確認の電話が来る可能性が高いと言われています。

審査が終わるまで平均1週間はかかる

宮崎銀行カードローンは、銀行系のカードローンに分類されます。

2018年から銀行系カードローンの審査に、新たな項目が追加されるようになりました。

その項目とは、申込者の情報と警察のデータベースとの照合です。この照合は、反社会的組織への資金の流入を防ぐ目的で実施されています。

そのため銀行系カードローンでは即日融資はもちろん、即日審査も不可能になりました。これは宮崎銀行カードローンも同様です。

また、銀行系カードローンの審査そのものも2018年から厳しさを増しています。

カードローンの申込者が本当に全額返済できるのか、慎重に審査をするようになったのです。

これにより宮崎銀行カードローンも、審査の終了まで1週間ほどかかるようになりました。

口座を持っていると審査がスムーズ

宮崎銀行に限らず、カードローン会社が一番避けたいと考えているものは貸倒れです。

特に多額の現金を貸付ける場合には、審査もより慎重になるものです。

審査基準はカードローン会社によって違いますが、共通する部分もあります。

それは、以前からその金融機関を利用していたならば、ある程度の信用を得られるということです。

特に銀行口座を開設している場合は、信用が高くなります。

というのは、口座の開設によって住所や本名などの情報が、すでに手元にあるからなのです。

カードローンの審査にも、これは当てはまります。住所などの確かな情報がすでに得られているので、確認作業の時間を短縮できるというわけです。

その分審査もスムーズになります。

在籍確認の電話が来る可能性は高い

宮崎銀行カードローンは銀行系カードローンなので、信販系や流通系、消費者金融系のカードローンよりも慎重に審査を行います。

特に2018年から、銀行系カードローンの審査で重要視されるようになったのが、融資した相手の返済能力です。

宮崎銀行カードローン「おまかせくん」の利用条件には、「安定継続した収入のある人」という項目があります。

そのため勤め先の情報と、本当にそこに在籍をしているのかについての確認が、とても重要になるのです。

会社勤めなら会社に、個人事業主なら店舗か自宅に、確認のための電話がかかってくることがあります。

宮崎銀行はこの点でも慎重にことを進めるので、在籍確認の電話をかけてくる可能性が高くなっているのです。

宮崎銀行カードローン「おまかせくん」の審査は甘い?厳しい?

カードローンの会社は、銀行系や消費者金融系、流通系や信販系などのグループに分類をすることができます。

カードローンの審査の傾向も、同じように分類できます。

銀行系カードローンの審査が一番厳しく、流通系・信販系カードローンの審査は比較的甘いと言われています。また、同じグループ内でも審査の甘いカードローン会社と、審査の厳しいカードローン会社に分けることができます。

カードローン会社の審査には、ある種のクセのようなものがあります。宮崎銀行カードローン「おまかせくん」の審査の特徴は、次のようになっています。

- 審査難易度は地銀カードローンの中では平均的

- 宮銀パートナーローン「SaKuLa」のほうが審査は通りやすい

- 保証会社はアコム

審査難易度は地銀カードローンの中では平均的

宮銀カードローン「おまかせくん」の審査難易度は、同じ地方銀行系カードローンの中では平均的だと言われています。

各金融機関では、審査基準を公開していません。そのため審査が甘いのか厳しいのかは、実際にカードローンの審査を受けた人たちの口コミから判断をすることになります。

宮崎銀行カードローンに申込み、審査を受けた人々の口コミを調査すると、特に厳しいという口コミは少ないのです。

審査に落ちた人たちの年収や年齢、持ち家か借家か、などといった属性を調べてみても、「おまかせくん」の審査の厳しさは平均的なのです。

もし似たような地銀のカードローンに落ちているとした場合、宮崎銀行カードローンの審査を通過することも難しいということになります。

審査の甘いカードローンの特徴!確実に借りられるカードローンランキング

宮銀パートナーローン「SaKuLa」のほうが審査は通りやすい

宮崎銀行では、カードローンの「おまかせくん」とは別のローンも扱っています。

宮銀パートナーローン「SaKuLa」が、そのローンです。「おまかせくん」と「SaKuLa」は、次のような点に違いがあります。

- 利用限度額

- 利用可能な年齢

- 保証会社

- 金利

「おまかせくん」の利用限度額は500万円ですが、「SaKuLa」の場合は200万円です。

「おまかせくん」は74歳まで申込めますが、「SaKuLa」は64歳までの申込みに限定されています。

また、保証会社は「おまかせくん」がアコムで、「SaKuLa」の場合は宮崎信販となります。

金利も「おまかせくん」は6.0%~14.5%ですが、「SaKuLa」は11.4%~14.6%(保証料含む)となっています。

「おまかせくん」と「SaKuLa」を比較すると、「SaKuLa」の方が条件的に厳しい分、審査は通りやすくなっています。

保証会社はアコム

宮崎銀行カードローン「おまかせくん」を申込む際には、保証人や担保は必要ありません。

というのは、宮崎銀行と提携する保証会社が、保証をしてくれるからです。

つまり、保証会社の審査を通らなければ、「おまかせくん」を利用することはできないというわけです。

「おまかせくん」の保証を担当している保証会社は、消費者金融の「アコム」です。ア

コムは自社でもカードローンを手掛けていますが、他のカードローン会社の保証も請け負っています。

そのため、アコムに対する金融事故を過去におこしている場合、保証を受けることは難しいでしょう。

もし過去にアコムのローンを利用し、延滞や債務整理を行っているのならば、他のカードローンを検討する必要が生じます。

宮崎銀行カードローン「おまかせくん」の審査に落ちる理由と対処法

カードローン会社には、会社ごとに審査のクセのようなものが存在します。

カードローンの利用条件がまず違いますし、審査基準にも違いがあります。

同じような信用状態でも、会社によって審査に落ちたり通ったりすることがあるのです。

カードローン会社のそういったクセや傾向を知ることは、審査を通過するためにはとても大事なことです。

宮崎銀行カードローン「おまかせくん」の審査を通過した人たちの口コミによると、「おまかせくん」の審査に通るためには、次のような点に注意をする必要があります。

- 希望限度額は必要最低限まで下げる

- 返済期間を出来るだけ短く設定する

- 他社借入はなるべく少なく抑える

- 使っていないクレカやローンは早めに解約する

希望限度額は必要最低限まで下げる

宮崎銀行カードローン「おまかせくん」を申込む時には、希望限度額を設定する必要があります。

保証会社や宮崎銀行が審査を行い、その希望額で貸付けるかどうか判断をします。審査によっては、利用限度額を引き下げられることもあるのです。

また、信用状態が悪いと審査に通らず、カードローンを利用できないという事態になります。

銀行系カードローンでは、収入と返済額のバランスをとても重視します。

「おまかせくん」は利用限度額に応じて返済額が変わるので、希望限度額を大きく設定すると収入とのバランスが崩れる可能性が生じます。

宮崎銀行の審査基準は公開されていないので、収入とのバランスを図るなら、希望限度額は必要最小限まで下げるのが賢明です。

返済期間を出来るだけ短く設定する

カードローンは、金利のかかる借金だと言うことができます。

合計の返済額を少しでも減らすためには、返済期間を短くする必要があります。

返済期間を最大で設定すると、金利がとても嵩んでしまうのです。

カードローン会社から融資を受けるなら、返済期間をできるだけ短くする方がよいのですが、毎月の返済額は高くなります。

逆に審査を担当している側からは、返済期間を長く設定している融資希望者は、毎月の返済が苦しいのだと判断をされる危険性が生じます。

審査担当からの余計な疑惑を避けるために、返済期間はできるだけ短く設定するようにしましょう。

希望額を少なく設定すれば、返済期間も短くできます。

希望額と返済期間を必要最小限に留めることは、とても大事なポイントです。

他社借入はなるべく少なく抑える

宮崎銀行カードローン「おまかせくん」は、銀行系のカードローンです。

銀行系カードローンの審査は、2018年から厳しさが増しています。

警察のデータベースとの照合がその大きな要因の1つですが、もう1つ大きなポイントがあります。それは、増加傾向にある自己破産者の数です。

銀行系カードローンは「総量規制」の対象外なので、年収の3分の1以上での融資が可能です。

そのため、銀行系カードローンの過剰融資が原因だと疑われないように、銀行側が自主規制をするようになりました。

他社からの借入れが多いと年収に対する割合が増えるので、審査に通らなくなっているのです。

銀行系カードローンを申込むのなら、他社からの借入れは抑えるようにしましょう。

使っていないクレカやローンは早めに解約する

銀行系カードローンの審査では、年収と返済額のバランスがとても重視されます。

たとえ年収が多くても、返済額とのバランスが悪いと審査に落ちることもあるのです。

カードローンの返済額は、借入残高によって変化をします。

また、複数のカードローンやクレジットカードを利用していると、それぞれに返済が発生するので合計の返済額が多くなってしまいます。

もし使用していないローンカードやクレジットカードがあるのなら、早めに解約をしておきましょう。

というのは、たとえ使用していなくても契約が残っていると、審査にマイナスに働くことが多いからです。

「おまかせくん」の審査を通過するためには、他社との契約はできるだけ解約をするようにしましょう。

「おまかせくん」は宮崎県以外の方からも人気!

「おまかせくん」は、宮崎県以外の人たちも申込むことができます。

「おまかせくん」の利用条件には、「宮崎銀行の営業エリア内に生活の拠点がある(東京・大阪は除く)」という項目があります。

宮崎銀行の営業エリアは、宮崎と鹿児島、福岡と大分、そして熊本の5県にまたがります。

「おまかせくん」は金利が低く、年齢制限が75歳までなので利用しやすいカードローンです。

そのため、宮崎県以外の人々にも人気になっているカードローンなのです。