「現在消費者金融系カードローンを利用しているけれど、金利が高くて返済がキツイ…」「もっと金利の低い銀行系カードローンを利用したい!」そういった方は多いでしょう。

たしかに銀行系カードローンは消費者金融系カードローンよりも金利が低いため、借り換えることができれば、月々の返済額を抑えることができます。

しかし実際に設定される金利はカードローンや申し込み者、限度額によって異なるため、借り換えたは良いものの、金利が変わらない・金利が高くなるといったことも十分にあり得ます。

そのため、このページで紹介する金利の低い銀行系カードローンなどをチェックして、しっかりと借り換え先を検討することをおすすめします。

また、銀行系カードローンの借り換え審査に通りやすくするコツについても解説するので、借り換えを検討している方はそちらも参考にしてください。

借り換え対応!金利の低い銀行系カードローンランキング

借り換えに対応しているおすすめの金利の低い銀行系カードローンのランキングは、以下の通りです。

1位:イオン銀行カードローン

同率2位:りそな銀行カードローン

同率2位:みずほ銀行カードローン

同率3位:楽天銀行カードローン

4位:じぶん銀行カードローン

詳しい商品概要については、次から見ていきましょう。

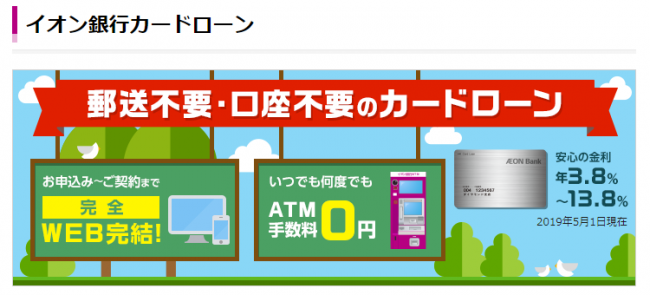

【第1位】13.8%のイオン銀行カードローン

| 商品概要 | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 利用条件 |

|

||||||||||||||||||||||||||||

| 利用用途 | 原則自由(事業性資金を除く) | ||||||||||||||||||||||||||||

| 限度額 | 10万円~800万円(10万円単位) | ||||||||||||||||||||||||||||

| 借入期間 | 1年(ローンカード発行から1年後の約定返済日まで)ごとの自動更新 | ||||||||||||||||||||||||||||

| 金利(実質年率) | 3.8%~13.8% | ||||||||||||||||||||||||||||

| 遅延損害金(実質年率) | 14.5% | ||||||||||||||||||||||||||||

| 返済方法 |

|

||||||||||||||||||||||||||||

| 返済金額(残高スライドリボルビング方式) |

|

||||||||||||||||||||||||||||

| 担保・保証人 | なし | ||||||||||||||||||||||||||||

| 手数料 | なし | ||||||||||||||||||||||||||||

借り換えに対応している銀行系カードローンの中でトップクラスに金利が低いのが、イオン銀行カードローンです。

金利が低いだけではなく、イオン銀行カードローン利用に際して以下などのメリットがあります。

- 年会費・入会金が無料

- コンビニATMの手数料が無料

- 借入・返済が1000円から利用できる

- ATMや口座引き落としなど多くの借入・返済方法が利用できる

- 申し込みから契約までWebで完結する

金利が低くて便利な銀行系カードローンに借り換えたい場合は、イオン銀行カードローンへ申し込みましょう!

【同率第2位】14.0%のりそな銀行カードローン

| 商品概要 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 利用条件 |

|

||||||||||

| 利用用途 | 原則自由(事業性資金を除く) | ||||||||||

| 限度額 | 10万円~500万円(10万円単位) | ||||||||||

| 借入期間 | 1年〜10年単位 | ||||||||||

| 金利(実質年率) | 6.0%・9.0%・12.0%・14.0%のいづれか | ||||||||||

| 遅延損害金(実質年率) | 14.5% | ||||||||||

| 返済方法 | 元利均等払い(毎月元利均等返済方式) | ||||||||||

| 返済金額 |

|

||||||||||

| 担保・保証人 | 不要 | ||||||||||

| 手数料 | なし | ||||||||||

銀行の安心感を求めるならば、りそな銀行カードローンもおすすめです。

また、りそな銀行カードローンは2020年9月30日までの契約で、金利を年10%にするライフサポートプランが利用できます。

ただし、以下に該当する場合はりそな銀行カードローンが利用できません。

- 無職

- 学生(アルバイトを含む)

- 専業主婦(夫)

りそな銀行カードローンを申し込む際は注意しましょう。

【同率第2位】14.0%のみずほ銀行カードローン

| 商品概要 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 利用条件 |

|

||||||||

| 利用用途 | 原則自由(事業性資金を除く) | ||||||||

| 限度額 | 10・20・30・50万円・100〜800万円(100万円単位) | ||||||||

| 借入期間 | 1年ごとの自動更新 | ||||||||

| 金利(実質年率) | 2.0%〜14.0% | ||||||||

| 遅延損害金(実質年率) | 19.9% | ||||||||

| 返済方法 | 残高スライド方式 | ||||||||

| 返済金額 |

|

||||||||

| 担保・保証人 | 不要 | ||||||||

| 手数料 | なし | ||||||||

現在みずほ銀行をメインバンクとして利用している場合は、みずほ銀行カードローンへ申し込むのもおすすめです。

なぜなら利用実績を評価されて他のカードローンよりも審査に通りやすくなるためです。

また、上限金利はりそな銀行カードローンと同じですが、限度額を上げれればりそな銀行の金利を下回ります。

金利を抑えたい場合は、増額審査を受けることも検討しましょう。

【第3位】14.5%の楽天銀行カードローン

| 商品概要 | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 利用条件 |

|

||||||||||||||||||||||||||||

| 利用用途 | 原則自由(事業性資金不可) | ||||||||||||||||||||||||||||

| 限度額 | 800万円(10万円単位) | ||||||||||||||||||||||||||||

| 借入期間 | 1年ごとの自動更新 | ||||||||||||||||||||||||||||

| 金利(実質年率) | 1.9%〜14.5% | ||||||||||||||||||||||||||||

| 遅延損害金(実質年率) | 19.9% | ||||||||||||||||||||||||||||

| 返済方法 | 自動振替・ATM・インターネット | ||||||||||||||||||||||||||||

| 返済金額(残高スライドリボルビング方式) |

|

||||||||||||||||||||||||||||

| 担保・保証人 | 不要 | ||||||||||||||||||||||||||||

| 手数料 | なし | ||||||||||||||||||||||||||||

日常的に楽天市場などのサービスをよく利用する人は楽天銀行カードローンもおすすめです。

楽天会員ランクに応じて、審査の優遇が受けられることを公式サイトにて明記しているためです。

また、カードローンの入会と利用で最大3万1000円分のポイントが獲得できるのも嬉しいポイントだと言えるでしょう。

【第4位】17.5%のじぶん銀行カードローン

| 商品概要 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 利用条件 |

|

||||||||||||||||||

| 利用用途 | 原則自由(投資・事業性資金を除く) | ||||||||||||||||||

| 限度額 | 10万円~800万円(10万円単位) | ||||||||||||||||||

| 借入期間 | 1年ごとの自動更新 | ||||||||||||||||||

| 金利(実質年率) | 2.1〜17.5% | ||||||||||||||||||

| 遅延損害金(実質年率) | 18% | ||||||||||||||||||

| 返済方法 | ATM・自動支払い・振込 | ||||||||||||||||||

| 返済金額 |

|

||||||||||||||||||

| 担保・保証人 | 不要 | ||||||||||||||||||

| 手数料 | なし | ||||||||||||||||||

現在auを利用している場合は、じぶん銀行へ申し込むのもおすすめです。

なぜならじぶん銀行はauが経営しており、auユーザーなら最大0.5%の金利優遇が受けられるためです。

また、じぶん銀行は積極的に借り換えを推奨しているカードローンであるため、他のカードローンよりも審査に通りやすいです。

auユーザーや審査に通りやすい銀行系カードローンを探している人は、じぶん銀行へ申し込みましょう!

カードローンの借り換え審査に通りやすくするコツ

カードローンの借り換え審査に通りやすくするコツとしては、以下などが挙げられます。

- 借入残高を減らす

- 虚偽の申告をしない

詳しくは次から見ていきましょう。

借入残高を減らす

金融機関にとって、高額の融資をおこなうことは貸し倒れのリスクを上げることに他なりません。

そのため現在高額の借入をおこなっている場合は、借入先の借入額が上がるため、審査に通りづらくなります。

どうしても借り換えたい場合は、少しでも返済を進めて借入残高を減らしておきましょう!

虚偽の申告をしない

「とにかく金利の低いカードローンの審査に通りたい」という考えから、現在利用しているカードローンの借入残高や件数をごまかす人は多いです。

しかし、カードローンの利用状況は信用情報を見ればすぐに分かってしまうため、虚偽の申告をしても意味がありません。

それどころか、虚偽の申告をすると信頼性に欠けると判断され、審査に落ちる原因にもなります。

虚偽の申告をして借り換えの審査を申し込むのはやめましょう!

借り換えで100%返済金額が下がる訳ではない!しっかりとカードローンを選ぼう!

このページでは、借り換えに対応しているおすすめの金利の低い銀行系カードローンのランキングなどを見てきました。

一口に銀行系カードローンといっても、金利は様々です。

しっかりと商品スペックを比較して、借り換え先のカードローンを選びましょう!