横浜銀行カードローンはフリーターでも審査に通る可能性があります!

いきなり答えを書いてしまってこれ以上どうしよう。

答えだけ言われても納得できない方のために理由でも解説してみようと思います。

納得されたらどうぞそのまま公式サイトの方でお申込みください。

横浜銀行カードローンはフリーターでも審査に通る可能性がある!

では、納得できない方のための解説を始めたいと思います。

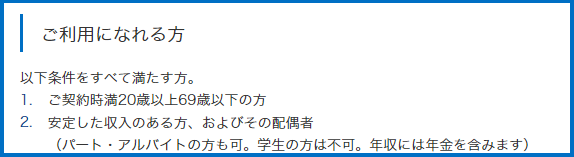

下の画像は横浜銀行カードローンの貸付条件の項目です。

ちょっと小さいですね。

ズームしてみましょう。

可です。

横浜銀行カードローンはアルバイトの方でも可です!

「可と書いてあるだけで審査に通るとは限らないだろう」

と、まだまだ納得してくれない方のために次のお話に移ります。

ちなみにフリーターの方を対象にしてはいないですが、横浜銀行カードローンの審査に関する噂に関する記事も書いています。

『横浜銀行カードローンの審査は通りやすいなんてウソ!』

金融系情報サイトによく載ってる噂を対象に色々解説しました。併せてこちらも是非御覧ください。

専業主婦も審査申込ができる!つまりフリーターにも可能性がある?

横浜銀行カードローンはフリーターでも十分審査に通る可能性があるという根拠。

それは専業主婦の方の審査申込も認めているということです。

横浜銀行カードローンの公式サイトを見てみると、専業主婦でもOKといったことは明記されていないのです。

この画像だけ見るとさもパートで良いから働いて無いと借りられないように見えますよね。

でも、実際は専業主婦でも横浜銀行カードローンの審査に申込めるのです。

「それは旦那の収入が良いから信用されるんだろう」

と思った方は、鋭いです。

確かに専業主婦の方は旦那さんの年収を回答しなくてはいけません。

実際、旦那さんの稼ぎを信頼されて融資してもらえているのでしょう。

ですが。

別に旦那さんの源泉徴収票などを提出するわけではなく完全な自己申告です。

旦那さんの名前も年齢も勤務先も特に知らせません。

凄いご時世です。

嫁を働かせないで大丈夫という事実だけで一定の収入があると見られるのですから。

しかし、それでもお金を貸す側としては専業主婦という身分は怖いはずです。

もし旦那さんに内緒で借金したことに気付かれて離婚されたら、その人は一気に返済能力ゼロになってしまうわけですからね。

少なくとも、自分で収入を得て暮らしているフリーターの方が、お金を貸す側から見れば安心感があります。

だから、フリーターなら審査に通る可能性は専業主婦より高いと言えるのです。

とはいえ、フリーターであれば誰でも審査に通るとは限らないです。

いや、正社員であっても誰でも審査に通るわけではありません。

では、次の項目からは審査通過率アップについてお話します。

審査のカギを握るのは勤続年数

フリーターが横浜銀行カードローンの審査に通る時、最もカギを握っているのは勤続年数です。

先ほど2回ほど掲載した青枠の画像の中にこんな一文があったかと思います。

「安定した収入のある方」

フリーターOKだけど安定も求めるってどういうことだってなりますね。

安定という言葉を使うからややこしくなってしまうのだと思います。

包み隠さずズバッと申し上げるのであれば、こうです。

「すぐバイト休んだり辞めたりするようなヤツじゃないと判断出来たら貸すよ」

そしてアルバイトでこれを証明する一番手っ取り早い方法は勤続年数というわけです。

だから、2つ掛け持ちしているのでしたら少しでも長い方で申し込みをしましょう。

尚、年収は2つ掛け持ちしている分の合算で大丈夫です。

その他の審査通過率アップ方法

しかし、勤続年数は自分の意志で伸ばしたり増やしたり出来ない数字ですよね。

安パイだと言われているのは1年以上の勤続年数ですが、1年に足りないからといっても伸ばせるものでもありません。

もちろん嘘の勤続年数を書いたところで気付かれはしないです。

ただし、もし何かのキッカケで気付かれたら契約違反で一括返済を求められる可能性もゼロではありません。

嘘の申告は詐欺と変わりませんので絶対にやめましょう。

では、このまま指をくわえて運に身をまかせるしかないワケでもありません。

出来ることは、あります!

不要なクレジットカードは解約する

まず、もしあなたが2枚以上クレジットカードを持っているのなら、本当に必要な1枚以外は解約してしまいましょう。

1枚ぐらいは持っておかないと不便な世の中ですが、気軽に作れるあまり無駄に何枚も持っている人も多いです。

もう一回言います。無駄です。

クレジットカードも未来の自分からの借金という意味で、立派な貸付枠です。

例え全然使っていなくてもあなたがその気になれば、クレジットカード2枚分以上の散財が出来てしまうわけです。

そう考えると、お金を貸す側である横浜銀行カードローンにとっては恐ろしいのです。

いつ何時散財されて返済不能に陥られるか。

金融機関は、お金を返して貰えないのが一番嫌いですからね。

この不安を少しでも軽減してあげるためにクレジットカードは最低限に抑えましょう。

もし給与明細を見せて欲しいと言われたら

誰でも必ずというわけではないのですが給与明細を提出して欲しいと、審査申し込み後に電話で言われることもあります。

フリーターの場合、お店の名前だけ見ても月々の給与がどれくらいか想像つきにくいためです。

業種によっては時間帯で時給が全然違うこともありますよね。

だから確認のために直近2ヶ月の給与明細を見せて欲しいと連絡が来るのです。

毎月ほぼ一定の給与なのであれば大人しく直近2ヶ月分を提出すればOKです。

ただ、もし、先月たまたま風邪を引いて数日休んでしまった時には、2ヶ月前と、3ヶ月前のものを提出する方が吉です。

もちろん、いつも割と不安定なのであれば正直に直近のものを出すべきです。

ただ、たまたま先月だけウッカリ体調をくずしてしまっただけなら、それで審査が不利になってしまってはもったいない。

「たまたま先月の分だけ失くしているので、2~3ヶ月前のものでも大丈夫ですか?」

と言われれば横浜銀行カードローン側は何も追求してきませんし、問題ありません。

まとめ

- フリーターでも審査に通る可能性はある

- 専業主婦よりは審査通過の可能性は高いと考えられる

- 勤続年数は長い方がやはり有利

- 不要なクレジットカードは解約すると審査通過率アップ

- 給与明細見せてと言われたら支給額を見比べてみて

以上です。

■この記事を書いた研究会メンバー

NAME:たぐち

ひとこと:フリーターって肩身狭いですよねぇ。自分で書いてて辛かった。