「銀行の審査に通るか知りたい!」「自身がブラックかどうか知りたい!」そういった理由で全国銀行個人信用情報センター(KSC)の信用情報を取り寄せたは良いものの、項目が多く見方が分からないという人は多いでしょう。

KSCの信用情報は約19個の項目に分類できますが、特にチェックするべきは⑤残債額・入金区分です。

このページではKSCの信用情報の見方を解説していきます。

全国銀行個人信用情報センター(KSC)の信用情報の見方

最初に説明したとおり、KSCの信用情報は以下の19個の項目に分けることができます。

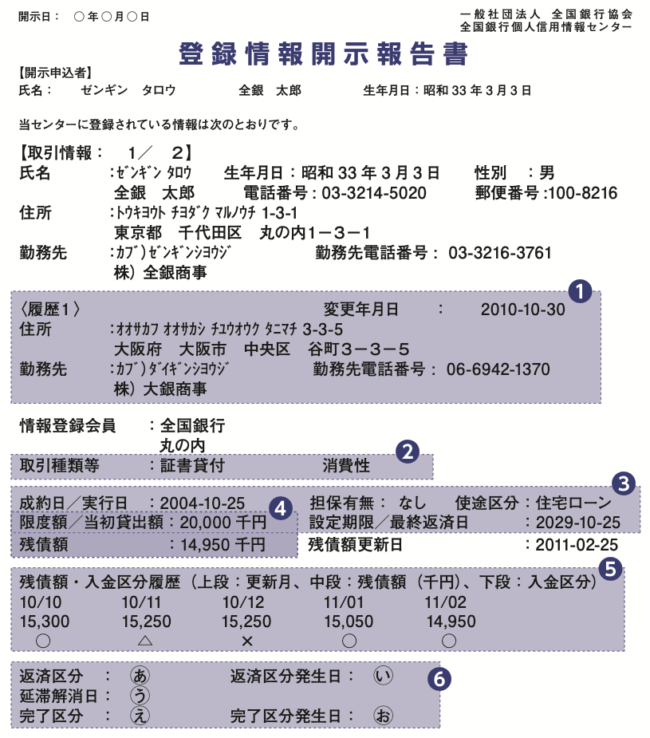

①履歴

②取引種類・消費性・事業性・連帯債務者・連帯保証人

③成約日・実行日

④限度額・残債額

⑤残債額・入金区分

⑥返済区分・延滞解消日・完了区分

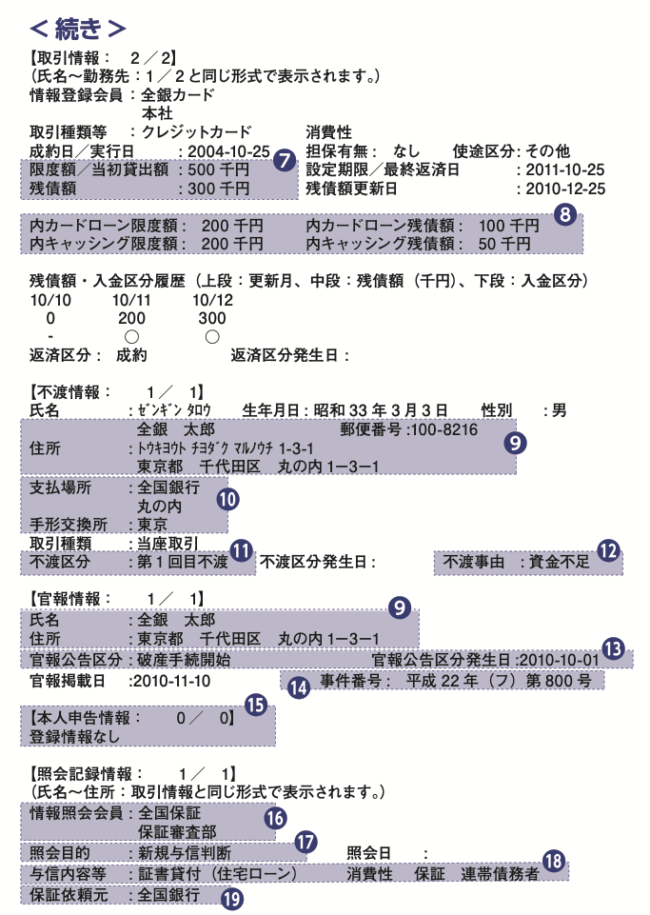

⑦限度額/当初貸出額・残債額

⑧内カードローン・キャッシング限度/残債額

⑨不渡情報の住所

⑩不渡情報の支払場所・手形交換所

⑪不渡区分

⑫不渡自由

⑬官報区分

⑭事件番号

⑮本人申告情報

⑯情報照会会員

⑰照会目的

⑱与信内容等

⑲保証依頼元

項目に記載される内容などは次から詳しく見ていきましょう。

⑤残債額・入金区分の見方

⑤残債額・入金区分ではローン商品の更新日・残債・返済状況が記載されています。

例えばサンプルでは2010年10月10日時点で、1530万円の残債があり、問題なく返済されていることが分かります。

以下に返済状況の内容をまとめました。

| 返済状況を表す記号 | 内容 |

|---|---|

| ◯ | 請求額の全てまたはそれ以上の返済があった |

| △ | 請求額の一部の返済があった |

| × | 請求額の返済がなかった |

| P | 事情によって請求額の返済がなかった(商品の返品など) |

| – | 請求がなかった |

この返済状況の欄に△や×があると信用情報に傷がついています。

KSCから信用情報を取り寄せたらまずは、⑤残債額・入金区分を確認しましょう!

①履歴の見方

履歴では最大9世代前までの利用者の住所・氏名が記載されています。

しかし利用者の住所・氏名の変更は利用者の申請をもとに、金融機関経由で反映されるため、変更の申請をしていなければ反映されません。

変更の申請をしていない場合は、利用している金融機関に届け出ることをおすすめします。

②取引種類・消費性・事業性・連帯債務者・連帯保証人の見方

②取引種類・消費性・事業性・連帯債務者・連帯保証人の項目と内容は以下のとおりです。

| 項目名 | 内容 | |

|---|---|---|

| 取引種類 | 証書貸付 | 利用の度に借り入れ契約書を作成するローン |

| カードローン | 一定の範囲内で繰り返し利用できるローン | |

| キャッシング | 一定の範囲内で繰り返し利用できるが、短期間での返済が必要になるローン | |

| 手形貸付 | 手形を担保にしたローン(事業性資金など) | |

| 手形割引 | 手形を金融機関などに買取ってもらうことで利用するローン(事業性資金など) | |

| 連名ローン | 2名以上の連帯債務で利用するローン | |

| その他ローン | 上記以外のローン | |

| クレジットカード | クレジットカードの利用契約 | |

| 個品割賦 | 商品の購入代金を分割払いする契約 | |

| 保証 | 利用に際して保証会社等から受けた保証 | |

| 法人連帯保証 | 法人名義での利用に対して代表者等が連帯保証人となるもの | |

| 消費性・事業性 | 消費性 | 住宅・マイカーローンなどの消費・生活のために必要な資金または用途が自由な資金 |

| 事業性 | 事業用の設備を購入するための資金や、事業にかかる資金 | |

| 連帯債務者・連帯保証人 | 連帯債務者 | 2名以上が同等の立場で返済の義務を負う |

| 連帯保証人 | 債務者が返済できなかった場合に、返済する義務を負う |

③成約日・実行日の見方

③成約日・実行日ではローン商品の成約日や実行日が記載されています。

③成約日・実行日の項目と内容は以下のとおりです。

| 成約日/実行日 | 成約または借り入れした日付 |

|---|---|

| 担保有無 | 借り入れに際しての担保の有無 |

| 使途区分 | 借り入れた資金の用途(住宅・アパート・その他) |

| 限度額/当初貸出額 | 借り入れ限度額または最初の借り入れ額 |

| 設定期限/最終返済日 | 限度額の設定期限または最終返済日(限度額の設定期限の定めがない場合は「9999-99-99」と記録される) |

④限度額・残債額の見方

限度額・残債額では、利用しているローンの限度額と返済が必要な額が記載されています。

なお限度額・残債額の単位は全て1000円単位になるため、読む時は末尾に「000」を付けましょう。

また、限度額の定めがない場合は「F」1000円未満の場合は「X (エックス)」と表記されます。

⑥返済区分・延滞解消日・完了区分の見方

⑥返済区分・延滞解消日・完了区分では、ローンの利用中の状況・終了状況・終了後の状況が記載されています。

⑥返済区分・延滞解消日・完了区分の項目と内容は以下のとおりです。

| あ | 成約 | ローンが契約された |

|---|---|---|

| 延滞 | ローンを延滞している | |

| 代位弁済後完済 | 代位弁済・保証履行・保証債務未履行が確認された | |

| 求償債権完済 | ||

| 保証債務完済 | ||

| 代位弁済後移管 | ||

| 求償債権移管 | ||

| 保証債権移管 | ||

| い | 返済区分発生日 | 返済または延滞が発生した日付 |

| う | 延滞解消日 | 延滞が解消した日付 |

| え | 完了 | 完済または解約によって契約が終了した |

| 代位弁済・保証履行 | 保証会社が利用者の代わりに完済した | |

| 強制回収手続 | 金融機関が何らかの理由で強制回収を実施した・利用者が破産した | |

| 保証債務未履行 | 連帯保証人になっている利用者へ返済が求められたが、返済していない | |

| 移管 | 金融機関が利用者の債権を譲渡した | |

| 一括化 | 複数の債権が1つの金融機関にまとめられた | |

| お | 完了区分発生日 | えの項目が発生した日付 |

⑦限度額/当初貸出額・残債額の見方

⑦限度額/当初貸出額・残債額はクレジットカードの限度額や最初に借りた額、ショッピングの残債額が記載されています。

なお、1〜2回払いの場合は支払が遅れた場合のみ残債額が記載されています。

⑧内カードローン・キャッシング限度/残債額の見方

⑧内カードローン・キャッシング限度/残債額では利用したカードローンとキャッシングの限度額と残債額が記録されています。

なお、クレジットカードの外枠としてカードローンやキャッシングが設定されている場合は、クレジットカードの情報とは独立して表記されるため注意しましょう。

⑨不渡・官報情報の住所の見方

⑨不渡・官報情報の住所では、不渡り・官報に記載されている住所が記載されています。

複数の氏名住所が不渡りや官報に記載されている場合は、最大3つまで記載されます。

政府が国民へ向けて毎日発行している文章のこと。債務整理などをおこなうと掲載されるが、官報に掲載されたことで不利益になることはない。ただし、官報を毎日確認しているヤミ金業者からのDMやチラシなどには注意すること。

⑩不渡情報の支払場所・手形交換所の見方

⑩不渡情報の支払場所・手形交換所では、不渡りとなった手形・小切手の支払場所金融機関・支店と手形交換所が記載されています。

なお、合併前の名称やKSCの会員ではない金融機関が表示されているケースもあるので注意しましょう。

⑪不渡区分の見方

⑪不渡区分の見方では、1回目の不渡りでどういった処分が下されたかが記載されています。

⑫不渡自由の見方

⑫不渡自由では、不渡りとなった原因(資金不足・取引なし)が記載されています。

⑬官報区分の見方

⑬官報区分では、破産手続開始・民事再生手続開始決定(給与所得者・小規模個人・その他再生)と決定日が記載されています。

⑭事件番号の見方

⑭事件番号では、官報に記載された事件番号(裁判所の整理番号)が記載されています。

⑮本人申告情報の見方

⑮本人申告情報では、本人が申告した情報の件数と内容が記載されています。

例えば、運転免許証など本人確認書類の紛失や盗難などが挙げられます。

⑯情報照会会員の見方

⑯情報照会会員では、KSCの信用情報を照会した金融機関や店舗が記載されています。

なお、金融機関からの照会時にはこの欄は表示されません。

⑰照会目的の見方

⑰照会目的では、金融機関がKSCの信用情報を照会した理由が記載されています。

以下に項目と内容をまとめました。

| 新規与信判断 | ローンの新規契約をするために信用情報を照会した |

|---|---|

| 信用状況再調査 | 契約の更新をするために信用情報を照会した |

| 転居先調査 | 利用者の調査をするために信用情報を照会した |

⑱与信内容等の見方

⑱与信内容等では、与信内容や消費性・事業性資金の分類などが記載されています。

基本的には取引種類に準じた区分になります。

⑲保証依頼元の見方

⑲保証依頼元では、保証を依頼した金融機関の名称が記載されています。

KSCの会員の場合は会員名が記載されていますが、会員ではない場合は非会員と記載されます。

ブラックか調べたい場合は⑤残債額・入金区分を確認しよう!

このページでは、全国銀行個人信用情報センター(KSC)の信用情報の見方を解説してきました。

ブラックかどうか確認したい場合は、⑤残債額・入金区分の見方を確認しましょう。

なおKSCの信用情報に傷がついていた場合は、KSCの信用情報を確認しない消費者金融からお金を借りることをおすすめします。