JICCの信用情報を確認したはいいものの「項目が多くどこをどう見たら良いのか分からない!」という人は多いです。

しかし信用情報記録のチェックするべきポイントは限られており、手っ取り早く自身の契約情報や信用情報を確認したい場合は全ての項目を確認する必要はありません。

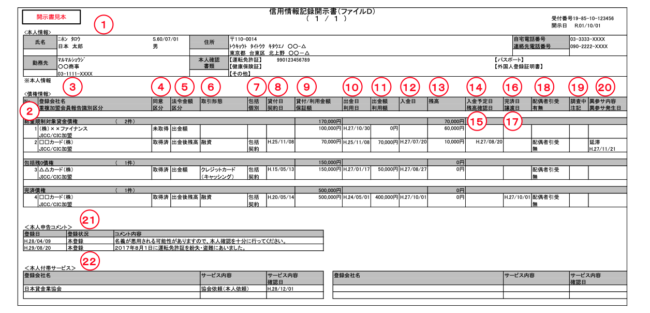

自身の信用情報に傷がついている(ブラックかどうか)知りたい人は信用情報記録開示書(ファイルD)の異参サ内容を確認しましょう。

異参サ内容とは異動情報・参考情報・サービス情報の頭文字を取ったもので、異動情報に記録がれば信用情報に傷がついています。

詳しい見方などはこれから見ていきましょう。

JICCの信用情報記録開示書(ファイルD)でチェックするべきポイント

JICCの信用情報記録開示書(ファイルD)には貸金業者からの借り入れ情報やキャッシング契約について記録されています。

特にチェックが必要な事項は以下のとおりです。

- 20の異参サ内容

- 2の情報区分

- 21の本人申告コメント

内容など詳しくは次から見ていきましょう。

JICCの信用情報記録開示書(ファイルD)の異参サ内容の見方

まずは20の異参サ内容を確認しましょう。

以下に異動情報・参考情報・サービス情報の内容をまとめました。

| 項目名 | 内容 | |

|---|---|---|

| 異動情報 | 延滞 | 入金予定日から3ヶ月以上元金・利息ともに返済がなかった |

| 元金延滞 | 入金予定日から3ヶ月以上元金の返済がなかった | |

| 利息延滞 | 入金予定日から3ヶ月以上利息の返済がなかった | |

| 延滞解消 | 返済などがおこなわれて延滞がなくなった | |

| 参考情報 | 債権回収 | カードローンやクレジット会社などが申し込み者へ強制執行や支払い催促を実施した |

| 債務整理 | 利用者がカードローンやクレジット会社などに減額を申し入れた | |

| 破産申立 | 利用者が破産を申し立てた | |

| 特定調停 | 利用者が特定調停を申し立てた | |

| 民事再生 | 利用者が民事再生・小規模個人再生・給与所得者等再生手続きを申し立てた | |

| 保証履行 | 利用者の返済を保証会社が肩代わりした | |

| 保証契約弁済 | 利用者の返済を保証会社が一括で返済した | |

| 連帯保証人弁済 | 利用者の返済を保証人が全て肩代わりした | |

| カード強制解約 | 現金化などを理由に利用者の契約が解約された | |

| 支払抗弁中 | 利用者が支払に対して抗弁をしている | |

| サービス情報 | 本人否認 | 利用者が契約を否認し、JICCが認めている情報 |

20の異参サ内容の欄に延滞・元金延滞・利息延滞・延滞解消の文言がある場合が、信用情報に傷がついている状態です。

JICCからの信用情報を受け取ったら、まずは20の異参サ内容の欄をチェックしましょう。

JICCの信用情報記録開示書(ファイルD)の情報区分の見方

情報区分ではクレジットやローンなどの種類が記録されています。

以下に項目の内容をまとめました。

| 項目名 | 内容 |

|---|---|

| 総量規制対象貸金債権 | 総量規制対象の商品(消費者金融系カードローンなど) |

| 総量規制対象外貸金債権 | 総量規制対象外の商品(銀行系カードローンなど) |

| 総量規制対象配偶者貸付引受 | 配偶者が利用者の同意を得て利用している商品(配偶者貸し付けローン) |

| 物販債権 | 商品やサービスの購入等に関する情報(ショッピングローンやクレジットカードなど) |

| 保証履行債権 | 利用者の代わりに保証会社が支払をおこなった情報 |

| 保証契約債権 | 利用者と金融機関の契約を保証会社が保証している情報 |

| BL連帯保証人引受債権 | 法人の代表者が事業者ローンなどの連帯保証人になっている |

| 非会員譲渡債権 | 金融機関が他事業者に利用者の債権を譲渡した情報 |

| 包括残0債権 | 包括契約にて完済したが解約していない情報 |

| 完済債権 |

|

JICCの信用情報記録開示書(ファイルD)の本人申告コメントの見方

本人申告コメントでは、利用者の申請によって登録されたコメントが記録されています。

以下にコメントの種類と内容をまとめました。

| 項目名 | 内容 |

|---|---|

| 本人確認書類の紛失・盗難 | 利用者の申請により、本人確認書類(運転免許証など)が紛失・盗難した旨のコメント |

| 同姓同名別人 | 利用者の申請により、同姓同名の別人がいる旨のコメント |

| 名義の悪用防止 | 利用者の申請により、申し込み時に名義を注意するよう希望する旨のコメント |

| 保証人拒否 | 利用者の申請により、保証人になることを拒否している旨のコメント |

| 機関コメント | 利用者の住所が災害救助法の適用地域である旨のコメント |

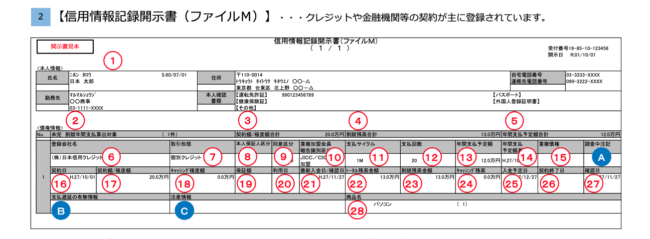

JICCの信用情報記録開示書(ファイルM)のチェックするべきポイント

JICCの信用情報記録開示書(ファイルM)にはクレジットや金融機関などの契約について記録されています。

特にチェックが必要な事項は以下のとおりです。

- 2の情報区分

- Bの支払遅延の有無情報

- Cの注意情報

内容など詳しくは次から見ていきましょう。

JICCの信用情報記録開示書(ファイルM)の情報区分の見方

情報区分では契約の状態や契約内容が記録されています。

以下に項目の内容をまとめました。

| 項目名 | 内容 |

|---|---|

| 未完 | 契約中であり残高がある |

| 成約後0完済 | 契約しており完済している |

| 成約 | 包括契約したがまだ利用していない |

| 残0 | 完済したが解約していない |

| 完済 |

|

なお、情報区分には上記の項目とセットで以下の情報が記録されています。

| 項目名 | 内容 |

|---|---|

| 割賦年間支払算出対象 | 利用者が1年間で支払える金額調査を必要とするクレジット情報 |

| 割賦年間支払算出対象外 | 利用者が1年間で支払える金額調査を必要としないクレジットカードのキャッシング情報 |

| ローン | 貸金業法の適用がないローン情報 |

| 保証・リース・法連 | 保証契約・リース契約・法人連帯保証人契約のいずれかの情報 |

JICCの信用情報記録開示書(ファイルM)の支払遅延の有無情報の見方

支払遅延の有無情報の項目と内容は以下のとおりです。

| 項目名 | 内容 |

|---|---|

| 元本・手数料遅延 | 返済日から61日以上、または3ヵ月以上元本・手数料の支払が遅れている |

| 元本遅延 | 返済日から61日以上、または3ヵ月以上元本の支払が遅れている |

| 手数料遅延 | 約定返済日から61日以上、または3ヵ月以上手数料の支払が遅れている |

| 遅延解消 | 返済等がされて延滞が解消された |

JICCの信用情報記録開示書(ファイルM)の注意情報の見方

注意情報の項目と内容は以下のとおりです。

| 項目名 | 内容 |

|---|---|

| 保証履行 | 利用者の代わりに保証会社が返済をおこなった |

| 代位弁済 | 利用者の代わりに保証会社・第三者が返済をおこなった |

| 強制解約 | クレジットカードの現金化などの理由で強制解約を受けた |

| 返済条件変更、返済総額変更 | 契約の条件・返済額が変更された |

| 債権譲渡 | 金融機関が第三者に債権を譲渡した |

| 債権回収 | 金融機関が強制執行や支払督促等の法的手続きなどを実施した |

| 破産申立 | 利用者が破産を申立てた |

| 特定調停 | 利用者が特定調停を申立てた |

| 民事再生 | 利用者が民事再生・小規模個人再生・給与所得者等再生手続きを申し立てた |

| 支払抗弁中 | 利用者が支払に対して抗弁をしている |

| 名義注意 | 他人名義や架空名義などで契約がおこなわれた |

| 本人否認 | 利用者が契約を否認し、JICCが認めている情報 |

| 死亡 | 利用者が死亡したとJICCが判断している |

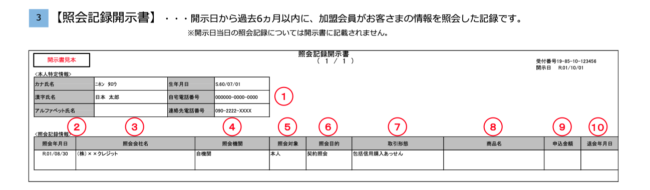

JICCの照会記録開示書の見方

照会記録開示書は「どの機関が利用者の信用情報を確認したか」を確認できます。

基本的にカードローンやクレジットカードの審査を受けると金融機関は申し込み者の信用情報を確認するため、申し込み件数が多くなればなるほど〈照会記録情報〉の件数が増えていきます。

金融機関の審査担当者が融資希望者の申し込み状況を把握しているのは、この照会記録開示書を見ているためです。

なおローンの申し込み件数が多いと「手当たり次第にローンを申し込んでいる」と判断され、審査に通りづらくなります。

〈照会記録情報〉の件数が4件にならないように注意しましょう!

なお照会記録情報は照会日から6ヶ月で消去されるため、申し込み件数が増えすぎた場合は、期間を空けて申し込むことをおすすめします。

JICCの信用情報に傷があった場合の対処法

異参サ内容に情報が記録され、信用情報に傷がついていた場合は、下記の方法でお金を借りることをおすすめします。

- 質屋

- クレジットカードのキャッシング

詳しくは次から見ていきましょう。

質屋なら最短30分でお金が借りられる!

質屋での審査は品物の査定であり、申し込み者の信用情報は確認されないため、ブラックであってもお金を借りることができます。

以下に質入れできる代表的な品物をまとめました。

- ダイヤモンドやプラチナなどの貴金属類

- プラダやバレンシアガなどのブランド品

- MacBookやiPhoneなどの電子機器

- NikonやCanonなどのカメラ、レンズ

- 状態の良い白物家電

- 楽器

- 文房具

質屋によっては、ノーブランド品でもお金を借りることができます。

まずは質入れできるものがないか、家の中を探すことから始めましょう!

クレジットカードのキャッシングなら審査なしでお金が借りられる!

JICCの信用情報に傷がある場合、新しくクレジットカードを作ることはできませんが、現在利用しているクレジットカードのキャッシング機能は利用できます。

昨今は特に設定しなくともキャッシング機能が付与されているケースが多く、まだキャッシング枠が残っている可能性があります。

まずはクレジットカード会社に問い合わせて、キャッシング枠が残っていないか確認することから始めましょう!

JICCの信用情報に関するFAQ

このページでは、JICCの信用情報に関するFAQとして、以下の疑問に答えていきます。

- 信用情報は消してもらえる?

- 手数料を払えば情報を削除できるって本当?

- 延滞記録などはいつ消える?

- 他の機関の信用情報も確認できる?

- 信用情報を開示したことは金融機関にバレる?

- 信用情報に傷がないのに審査に通らないのはなぜ?

- 開示書に覚えのない会社があるのはなぜ?

- 登録されているはずの情報がないのはなぜ?

- 照会記録に同じ名前の会社があるのはなぜ?

詳しくは次から見ていきましょう。

信用情報は消してもらえる?

登録されている情報が正しい場合は、届出によって消えることはありません。

保存期間が切れるまで待ちましょう。

手数料を払えば情報を削除できるって本当?

JICCもしくは金融機関などが手数料を要求し、信用情報を削除することは一切ありません。

「お金を払えば信用情報をクリーンに戻します!」といった詐欺業者に騙されないようにしましょう!

延滞記録などはいつ消える?

延滞記録や債務整理・保証履行・強制解約・破産申立・債権譲渡等の記録は金融事故の発生から5年で消去されます。

また、クレジットカードやカードローンの申込み履歴は6ヶ月間で消去されます。

複数の金融機関の審査を申込む場合は注意しましょう。

他の機関の信用情報も確認できる?

日本にはJICCの他にCICとKSCという機関が信用情報を保管していますが、それぞれ独立しているため、別途手続きや手数料の払込みが必要になります。

CICの信用情報の照会方法

CICの信用情報の照会方法は以下の通りです。

- ①CICにクレジット契約で利用した電話番号から電話を掛ける

- ②受付番号を控える

- ③クレジットカードで照会費用(1件につき1000円)を払う

- ④受付番号を入力

- ⑤WEBで信用情報を確認する

なお、①〜⑤までの手続きは全て1時間以内におこなう必要があります。

そのため時間のある時にCICの信用情報を確認しましょう!

KSCの信用情報の照会方法

KSCはWEBや来店での照会に対応しておらず、郵送のみの対応になります。

以下の3点を信用情報センターに送付して信用情報を取り寄せましょう。

- 開示請求申込書(KSCの公式サイトよりダウンロード可能)

- 定額小為替証書1000円分(郵便局にて購入可能)

- 本人確認資料(運転免許証やパスポート、マイナンバーカードなど)

なお、送付先は以下のとおりです。

東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会

全国銀行個人信用情報センター

信用情報を開示したことは金融機関にバレる?

個人が信用情報を開示請求したことは記録されず、金融機関に通知されることはありません。

一方金融機関が利用者の信用情報を確認した場合は、日時と理由が信用情報に記載されます。

信用情報に傷がないのに審査に通らないのはなぜ?

信用情報はあくまでも審査基準の1つであり、絶対的なものではありません。

つまり信用情報に傷がなくとも審査に落ちることはありますし、逆に信用情報に傷があったとしても審査に通る可能性は0ではないのです。

しかし信用情報に問題がなくとも以下に当てはまる場合は、カードローンの審査に通るのは難しいでしょう。

- 利用条件に該当しない

- 他社借入が多い

詳しくは次から見ていきます。

利用条件に該当しない

カードローンなどには以下などの利用条件が設定されており、該当しなければ審査に通ることはありません。

- 契約時の年齢が20歳以上69歳以下

- 本人に定期的な安定した収入がある

なお金融機関に安定した収入があると判断されるためには、少なくとも以下の条件を全て満たしている必要があります。

- 月収8万円以上

- 月々の収入に大きなバラつきがない

- 今後も収入が得られる見込みがある

- 連続して3ヶ月以上収入を得ている

カードローンの審査に落ちてしまった場合は、自身が利用条件に当てはまるか確認しておきましょう!

他社借入が多い

カードローンでは返済能力を確認するために、他社借入状況がチェックされます。

基本的に他社借入が多ければ多いほど審査に通りづらくなり、以下に当てはまる場合、審査に通るのは難しいでしょう。

- 他社借入件数が3件以上ある

- 他社から年収の3分の1の額を借りている

理由など詳しくは次から見ていきましょう。

他社借入件数が3件以上ある

他社借入件数が多いと以下などの理由で、審査に通りづらくなります。

- 新規カードローンの返済額が少なくなる

- ローンの管理能力が低いと判断される

- 今後債務整理をする可能性が高いと判断される

なお、他社借入件数が3件を超えると審査通過率が大きく下がります。

現在他社借入件数が3件を超えている場合は、返済を進めてから新規カードローンの審査を申込みましょう!

他社から年収の3分の1の額を借りている

消費者金融は貸金業法という法律によって、他社借入を含めた年収の3分の1(総量規制)以上の融資を禁止されています。

そのため既に年収の3分の1の額を他社から借りている場合、消費者金融系カードローンでは融資を受けることができず、審査に落ちてしまいます。

なお、銀行は総量規制の対象外ですが2018年より多重債務者問題を受けて、メガバンクは総量規制と同様もしくは準ずる内容の自主規制を設けるようになりました。

そのため銀材は銀行系カードローンであっても、年収の3分の1の額を借りることは難しいです。

現在他社借入がある場合は、自身の年収と借入残高を計算してから、新規のカードローン審査を申し込みましょう!

開示書に覚えのない会社があるのはなぜ?

開示書に覚えのない会社がある場合は、以下などのケースが考えられます。

- 合併や統合、社名変更がおこなわれた

- 保証会社の名前が記載されている

なお契約自体に心当たりがない場合は、名義を悪用されている可能性があるため、金融機関に連絡をしましょう!

登録されているはずの情報がないのはなぜ?

登録されているはずの情報がない場合は、以下などのケースが考えられます。

- 1年以上前に、ICC加盟会員以外へ債権が譲渡された

- 契約終了(完済)してから5年が経過した

- JICC加盟会員以外の会社で借入をおこなった

照会記録に同じ名前の会社があるのはなぜ?

カードローン会社は審査時以外にも定期的に利用者の信用情報を確認しており、以下などのタイミングで照会をおこなうことがあります。

- 増額審査

- 勤務先が変更された

- 契約から3年が経過した

まずはファイルDの異参サ内容を確認しよう!

このページでは、JICCの信用情報の見方を解説してきました。

JICCの信用情報は項目が多く見づらいですが、ブラックかどうかはファイルDの異参サ内容を見れば分かります。

そしてブラックであったとしても、質屋やクレジットカードのキャッシングであればお金を借りることができます。

まずはブラックかどうかを確認してから、借り入れ方法を選びましょう!